|

編按:日前經濟部工業局在花人民300萬納稅錢,在各大媒體登廣告為石化擴張政策背書,引起軒然大波,輿論也出現更多檢討石化政策的精闢言論。本週小編替讀者挑選稍稍不同的菜色,這篇由苦勞網孫窮理撰稿的轉載文,不談環保、不談綠色,專談經濟,專談石化產能,且看他如何藉由公開資訊的分析,檢視出為政者的盲點。

作者:孫窮理(苦勞網特約記者)

- 關於石化業在台灣的重要性,政府有責任把話講清楚,各國將石化業當基礎工業,不應被視為毒

蛇猛獸、被污名化,政府不做政策說明才是失職。況且經濟部支持的石化業要有環保性、高效率、低污染;身為政府機關,應讓民眾有知的權利。

--經濟部工業局局長杜紫軍

| 六輕一廠 |

70萬公噸 |

台塑

293萬公噸 |

| 六輕二廠 |

103萬公噸 |

| 六輕三廠 |

120萬公噸 |

| 三輕 |

23.5萬公噸 |

中油

108萬公噸 |

| 四輕 |

38萬公噸 |

| 五輕 |

46.5萬公噸 |

| 總

和:401萬公噸 |

杜紫軍說的是對的,政府的確「有責任把話講清楚」,不過,看到前幾天,工業局登的那些廣告,實在

不知道這個政府是沒有能力,或者不想「把話講清楚」?國光石化兩期各120萬公噸年乙烯產量的輕油裂解廠,蓋或不蓋,跟「沒有石化業,哪來的…」的關係到

底在哪裡?

幫工業局把話說清楚

看著這些廣告,心裡覺得著急,就先在這裡,幫工業局把話說清楚好了。

目前台灣還在生產中的輕油裂解工廠,總共有六座,分成「中油」和「台塑」兩個系統,它們的產能,

詳見左邊的表格;可以簡單地這麼看,台灣的石化業上游,四分之三的產能,是來自雲林麥寮的六輕,中油的三、四、五輕,則佔總產能的四分之一。

目前,據說五輕在2015年要關廠,這是1990年郝柏村對反五輕的後勁居民的承諾,三輕更新,

在2008年底通過環評,新廠的產能是60萬公噸。也就是說,在不蓋新廠的條件下,未來中油這個系統,剩下的產能大概83.5萬公噸。

至於台塑六輕呢?現在在麥寮離島工業區的這個地方,自從1994年7月動工到現在,是能「塞」的

東西就往裏面「塞」,歷經四期更新,這個已經成為全球最大的單一輕油裂解廠區,仍繼續提出五期更新計劃,目前還在環評會議審查中;石化業的下游,早已經移

往中國,生產出來中游的產品,也大多數是外銷。不管是運輸,或者關稅的成本,算算在這裡生產,總是「不合」,是什麼因素,讓台塑集團一定要抱著這塊地方不

走?

答案其實很簡單:因為政府不讓走,不讓石化業上游到中國去投資。

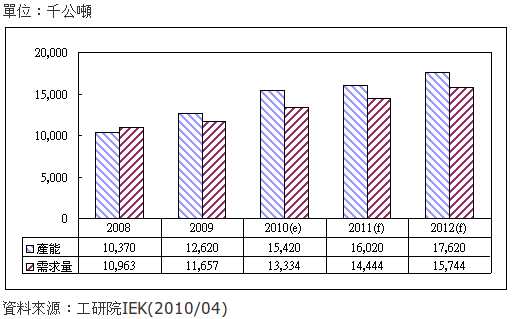

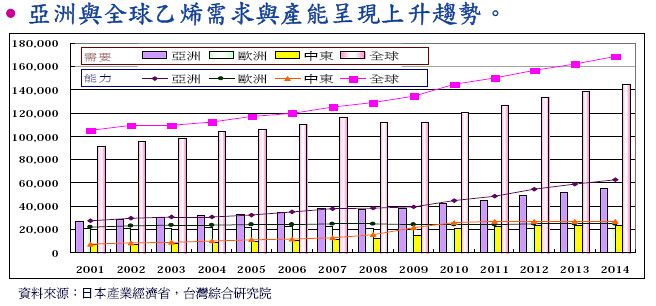

中國的乙烯需求/供給評估

其實,台塑的算盤,早就已經打得很清楚,在寧波的北崙工業區,中、下游的生產線已經佈置妥當,只

要台灣政府一點頭,馬上就要「大膽西進」,來個「指揮艇組合」,把上游移到哪裡去。ECFA談判,在早收清單上,石化業談得不好,中國政府不願意給台灣大

多數重要的石化業中游產品關稅優惠,這個態度很清楚,因為中國也在大力地發展石化業上游,光是2009年,中國就有新疆獨山子(100萬公噸)、福建煉化

(80萬公噸)和盤錦乙烯(45萬公噸),總和超過200萬公噸年乙烯產能的輕油裂解廠投產。右圖是工研院在今年4月,對中國乙烯的需求量和供給量做的一

個預估;需求量很大,到2012年,1,500多萬公噸,不過,供給量更大,1,700多萬公噸。

台塑集團是將本逐利的生意人,不會管你「石化業有戰略意義」什麼的,市場在哪裡、需求在哪裡,就

會往哪裡去。

好,現在問題來了,如果,六輕走了,台灣的石化業上游剩下的,就是83.5萬公噸的產能,這個

「兆元產業」、這根台灣經濟發展的「大柱子」,可能一瞬之間,只剩下原來的五分之一,怎麼辦?

胡說八道的評估

以上,是杜紫軍想說、有責任說,但是卻說不清楚的(工業局是不是考慮500萬廣告費撥進我的戶

頭?)。

產能從401萬公噸,一下子變成83.5萬公噸,這樣問題大不大,其實很難說,如果這是個嚴重問

題的話,那麼大家應該好好坐下來談一談、一起去面對,可是,這個永遠讓人感到驚奇的政府,卻用「胡說八道」的方式來應對,我們來看看經濟部工業局委託台灣

綜合研究院等製作的「石化工業政策影響評估」:

資料來源:「石化工業政策影響評

估」。

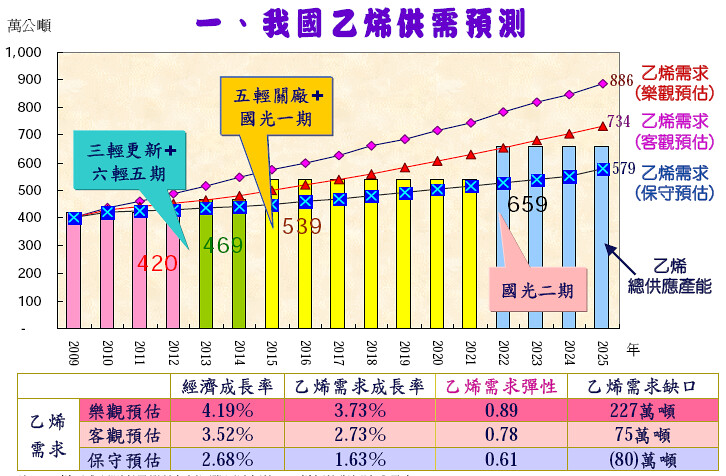

首先,它在「台灣需要多少產能的石化業上游」這個問題上,用了一個不可思議的假設,那就是「石化

業的產能(需求)」和「台灣經濟成長率」是掛鉤的,也就是說,經濟成長必然導致石化原料需求的增加、一個沒有石化業的經濟體,是不可想像的,這種邏輯導出

後面579萬、734萬、886萬公噸「低、中、高」三種不同的乙烯需求量出來。

好,以後的事情難說,那我們來審視一下「現在」的情形,在上面的那個圖裡,「需求量」和「供給

量」差不多是重疊的,也就是大約400萬公噸左右。

這個數據說明了什麼呢?我們先舉一個例子,假設台灣年產100萬公噸鳳梨,這些鳳梨都拿去本地的

罐頭工廠做成鳳梨罐頭,而這些鳳梨罐頭100%都外銷,這個時候,依工業局的邏輯,他們會跟你說,台灣鳳梨的「需求量」是100萬公噸,而且全部都是「內

銷」。但是,很奇怪的是,我們在台灣的菜市場裡,是連一顆鳳梨都找不到的(而我們好像會稱這種經濟體,有「殖民地經濟」的特色)。

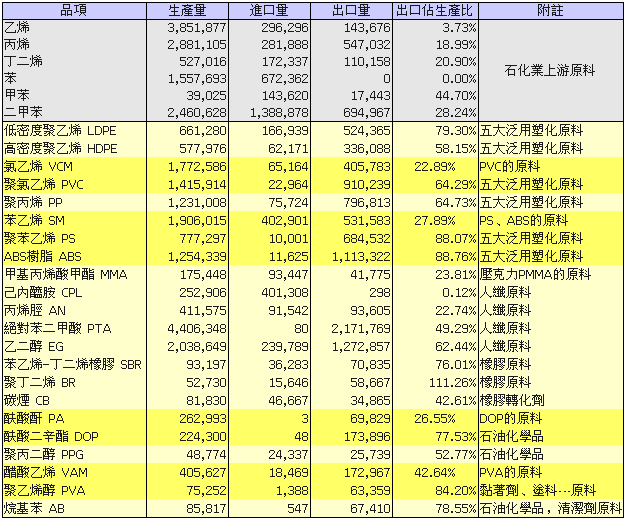

石化業上游的產品是鳳梨、中游產品是鳳梨罐頭,我來看看這個關係,下圖是去年(2009年)重要

的石化業上、中游產品的進、出口量,以及出口佔生產量的比值:

當然,石化業的上、中、下游關係,比起「鳳梨」和「鳳梨罐頭」的關係要複雜多了,譬如說,在「乙

烯/氯乙烯(VCM)/聚氯乙烯(PVC)」間,有上下游的關係,「乙烯/苯乙烯(SM)/聚苯乙烯(PS)/ABS樹脂(ABS)」的關係也是,我們用

深色的色塊,把這些有上下游關係的原料,給標示出來。

我們發現一個現象,石化業上游原料出口的比例不高,中游的原料也不見得都高,但是在把上、下游關

係做一個整理之後,就可以發現,這些上、中游原料的「內需」其實是提供再製成適合外銷原料的用途,在最具代表性的「五大塑化泛用原料」的出口比,分別是

PE(LDPE-79.30%、HDPE- 58.15%)、PVC64.29%、PP64.73%、PS88.07%、ABS88.76%。

我們先忽略工業局廣告裡的牙膏、輪胎、雨傘…這些東西,有可能是進口的,就算它們都是「地產地

銷」,從本地石化業上游,一直到你手上,都是在台灣做的,那麼,它們的比例並不高,也就是說,就算這些東西可以證明「台灣需要石化業」,我們也不需要那麼

大的石化業產量。

經濟發展圖像的衝突

其實,石化業中下游的產品,不見得都是拿來作牙膏、輪胎、雨傘這些東西的,它也可能拿來製造高品

質的化纖布料、生產電子業的電路基版、高品質的化學合成原料及材料,這些被稱為具有「高附加價值」的東西;石化業並不總是跟這些經濟發展圖像背道而馳的,

但是問題是,這種圖像的背後,是「質」的概念,不是「量」的概念,如果工業局一直要從「量」來做思考,就真的要跟這些想像背道而馳了。

今年8月19、20號,由經濟部主辦、石化工業同業公會理事長陳武雄所領導的「全國工業總會」執

行的「第七屆全國工業發展會議」,共同結論裡,寫下了這樣的文字:

- 「應檢討高碳排放產業(如鋼鐵、石化業等)之發展政策」、「政府應針對高耗能或碳排放效率

低的企業,停止受理新設工廠或工廠擴充;對能源使用效率低的工廠,政府必須輔導轉型、必要時強制工廠減量、停產」。

寫下這些結論的人,不是什麼「環保人士」,而是「產業界」的大小老闆們;他們並不會期待聽到稍

後,行政院長吳敦義高分貝地為「國光石化」護航;他們也知道,工業局總是像唸咒語一樣地反覆說著「乙烯運輸不易、成本高,所以全球乙烯的貿易量不高,台灣

生產的乙烯等上游原料,也是以內銷為主…」,是如何的虛偽,因為,沒有人比他們更知道,這些石化原料,最後都到了哪裡去。

在這裡,早已經是兩種不同經濟發展圖像的矛盾了,一個面向國際市場的「需求」是永遠填不滿的,前

面我們已經談到,光是中國市場2012年,年乙烯的需求量,已經達到1,500萬公噸,如果要以台灣作為生產石化業上游原料的基地的話,不管多大的土地、

多少的資源都是不夠的,但是,這樣的事情真的會發生嗎?政府認為對他們有利的論據是,已經有大量的國際競爭者進入,不趕快搶進,將落在這些競爭者的後面:

資料來源:「石化工業政策影響評

估」。

但是這種想法,實在令人覺得害怕,石油已經是一個日漸稀缺的能源,已經有許多的研究認為數十年

後,石油就要枯竭,而石化業原料,在過去的確有過幾年的景氣,但是這個「景氣」代表的意義是什麼?到了15年後,2025年,國光石化二期完成投產的時

候,又是什麼樣子?沒有人能回答。那麼,為什麼政府要用政策導向一個不確定性這麼高的產業呢?

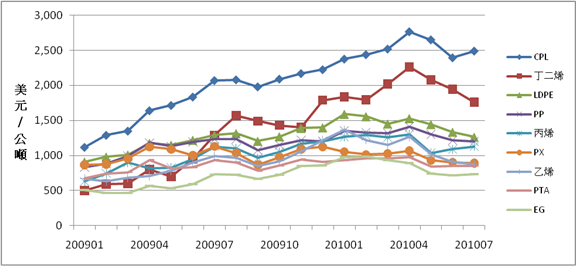

2010年第二季,石化業原料價格走

勢已經呈現疲軟的態勢。資料來源:工研院IEK

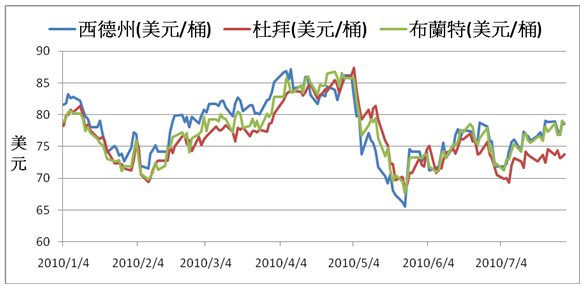

而同時間,國際原油的價格卻在走揚。

資料來源:工研院IEK

|

| 「石化工業政策環評」中不同方案對於創造就業能力的評估。 |

誰也不能否認,自從1970年代,台灣陸續建立石化工業的上游的體系,所造成的「逆向整合」,

上、中、下游產業鍊的完成,創造了龐大的經濟規模;但是,當這個「逆向整合」的產業鍊節已經斷掉,石化業只剩下上、中游原料輸出的時候,這個產業,就只是

一個高度「資本密集」的產業了,數兆的投資、數兆的產能,但即使在「石化工業政策環評」這種「超樂觀」的評估裡,在「高需求方案」中,也只能多創造出2萬

多個就業機會出來。

| 勞動報酬佔GDP比重之比較(單位:%) |

| 年份 |

美國 |

歐洲 |

日本 |

台灣 |

| 1980 |

64.2 |

73.1 |

70.3 |

- |

| 1981 |

63.4 |

73.1 |

70.5 |

47.8 |

| 1985 |

62.6 |

68.7 |

65.9 |

49.3 |

| 1990 |

62.5 |

67.3 |

62.7 |

51.4 |

| 1995 |

61.5 |

65.4 |

63.1 |

50.5 |

| 2000 |

63.3 |

63.7 |

61.9 |

48.6 |

| 2001 |

63.0 |

64.0 |

61.9 |

48.6 |

| 2002 |

62.3 |

64.2 |

60.8 |

46.2 |

| 2003 |

61.8 |

64.5 |

60.1 |

46.3 |

| 2004 |

60.8 |

64.0 |

59.2 |

45.7 |

| 2005 |

60.3 |

63.6 |

58.5 |

45.8 |

| 資料來源:國際貨幣基金(IMF)2007年4月全球經

濟展望報告,行政院主計處國民所得統計年報。製表:孫窮理 |

台灣工人的薪資在GDP中所佔的比率,在2007年,跌到了44.5%,創下歷史新低,而事實

上,台灣在薪資佔GDP比這個數字,向來嚴重地落後工業國家的水準,這除了說明台灣勞動者的薪資偏低之外,更重要在說明,台灣經濟成長的所得,工人是分不

到的,而類似今天的石化業這種高產值、低就業、生產成果高度壟斷的產業,只會加深這種現象,當我們思考「我們需要怎樣的經濟模式」的時候,這也應該是重要

的一個出發點(參考:2010基本工資鬥爭(五)台灣經濟成果,工人分不到)。

鬼門關了,就離鬼屋遠點吧

事實上,現在就連經濟部自己,也不得不回應這些問題,而提出了「石化業適度發展」的說法,但是,經濟部卻始終

不肯說明,這個「適當量」到底是什麼;當施顏祥說「經濟部正在評估國內乙烯自給率的適當範圍,這個會牽涉到整體產業結構發展,需要審慎考慮,等政策規劃成

熟後,將對外說明」的時候,不就等於告訴國人,先前丟出來的「石化工業政策影響評估」只是一個「不成熟的想法」(也因此審不下去了?我們可不可以求求我們

的政府官員:像個大人好嗎?);那麼經濟部又怎麼知道,說不定在他們的想法成熟之後,三輕加四輕,83.5萬公噸年乙烯產量,就是台灣石化業上游的「最適

當量」了呢?而在確定了石化業發展的目標、產量之後,接著,經濟部還需要回答的就是「區位」,要在哪裡發展石化工業?哪裡是我們的農業區、哪裡又是重工業

區,輕油裂解廠該設在哪裡?

所以,在經濟部想清楚、提出成熟的政策,並且接受社會檢驗、謀取共識以前,是不是該先把國光石化

建廠的進程停下來(鬼門關了,就別再混在環保署那棟鬼屋裡了吧)。

好了,談到這裡,你有聽到我們說到任何跟「溫室氣體」、「海岸侵蝕」、「健康風險評估」,或者

「白海豚保育」有關的事情嗎?那麼,就別在這裡再說什麼「環境保護」跟「經濟發展」衝突這樣的話了吧。

※ 本文轉載自苦勞網

Top |