加入低碳燃料電力、CCS等技術後,各種低碳工業製品起碼得負擔25%~50%的綠色溢價!這段肉眼可見的差距,有賴各種政策手段和碳定價措施,才有辦法幫助友善氣候的產業存活下來。

去年的蘇格蘭COP26冒出一個新名詞:「難減排產業」(Hard-to-abate Sector),泛指鋼鐵、水泥、塑化、運輸等,高度耗能、產出許多廢棄物、運作過程更極度仰賴化石燃料的傳統重工業,當走向淨零願景成為舉世共識,這些產業不但受到強大的監督和要求壓力,更難像一般機關或個體戶一樣,說轉就轉。

比方,以前用原油做塑膠、燒煤炭煉鋼鐵、讓飛機加油才有辦法飛起來,這些固定的燃料和製程,無法一夕間說改就改。就算有更低碳的綠色技術,也要通過重重考驗、規模化試量產、拜託上下游供應商配合,才可能取代行之有年的既有作法。

也因此,剩下不到30年就得將排碳歸零的倒數計時,猶如緊箍咒一樣束在業者腦袋上,讓他們備感焦慮。

需多管齊下,低碳燃料、碳捕捉、循環經濟皆不可少

有鑒於此,世界經濟論壇(World Economic Forum, WEF)最近與埃森哲 (Accenture)聯合發布《2022年淨零產業追蹤報告》(Net-Zero Industry Tracker 2022 Edition),評估鋼鐵、水泥、鋁、氨、石油、天然氣等六大工業的淨零轉型現況,並推薦優先著手策略。

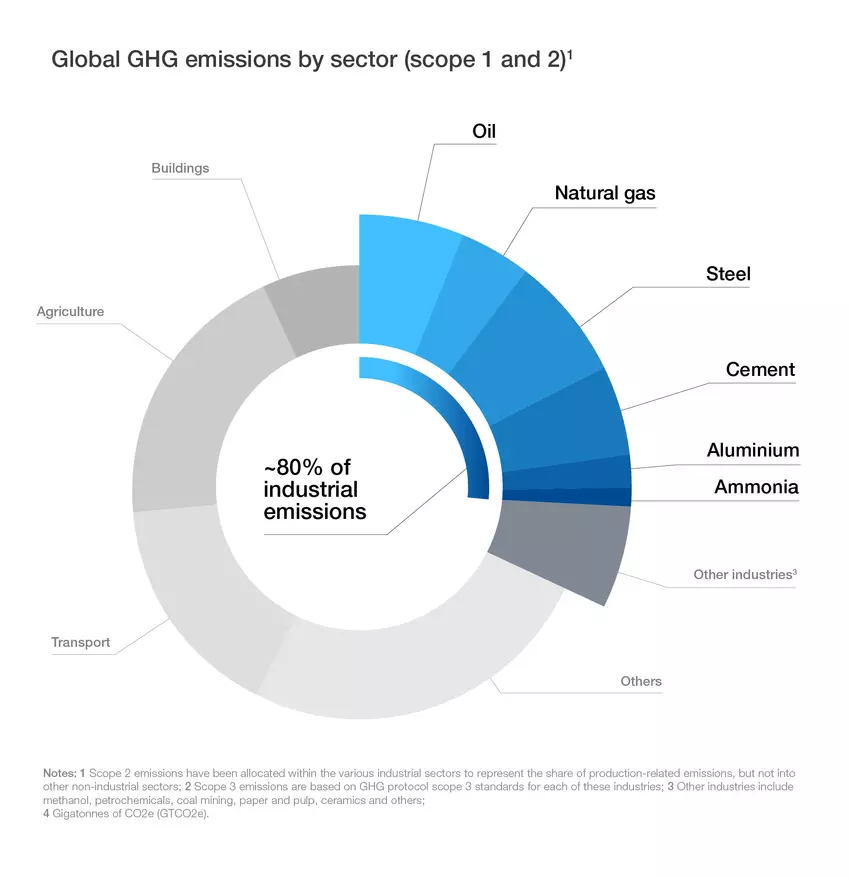

先了解難減排產業的份量,爬梳各種統計資料,工業部門每年約消耗全球近四成能源、貢獻逾三成溫室氣體排放量,加上雇用大量勞動力、創造可觀產值、不少行業更被國家視為重要經濟命脈,無怪乎被視為淨零排放闖蕩路途中不得不涉入的「深水區」。

《2022年淨零產業追蹤報告》觀測的六大工業,便占全球工業部門約80%的排放比重。以被稱為「工業之母」的鋼鐵業為例,就貢獻全球7~8%的排放量,不管是蓋房子、建廠房、造橋鋪路、或推動各種基礎設施,幾乎都少不了它。如果不做任何改變,到了2050年,全世界鋼鐵消耗量將是現在的1.3倍!

換句話說,這些並非過氣的夕陽產業,而是維繫經濟、持續成長的「剛性」需求,欠缺的是對環境衝擊度更低、更不仰賴化石燃料的製程作法。

另一個貢獻6%排碳量的水泥業,未來需求成長更可能超過40%,除了改用低碳燃料(如氫氣),《2022年淨零產業追蹤報告》更建議導入碳捕捉(CCS)技術,把製程中排放的溫室氣體捕捉起來,甚至找出再利用的方法。

無獨有偶,最近美國能源部 (DOE) 也發表〈工業脫碳路線圖〉,針對該國五大排碳產業(煉油、化工、鋼鐵、水泥、食品)提供四個脫碳策略建議,內容大同小異,同樣是: 改採低碳燃料、應用氫能、電氣化、CCUS(碳捕捉、利用與封存)等訣竅。

別光說不練,低碳產品亟需政策支持和綠色採購

事實上,許多低碳生產技術在近年發展迅速,有些都已脫離示範期、接近可量產階段,欠缺的只是最後的臨門一腳和商業化推力。

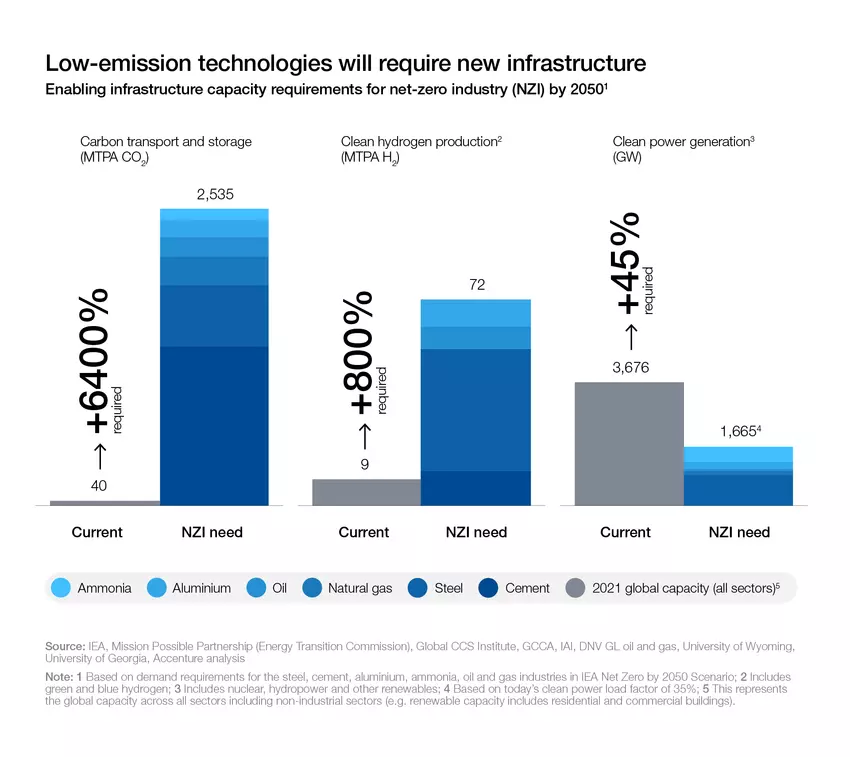

《2022年淨零產業追蹤報告》估算,加入低碳燃料電力、CCS等脫碳技術後,各種低碳工業製品起碼得負擔25%~50%的綠色溢價,上述六大工業未來必須付出超過兩兆美元的資本支出。以CCS和綠氫這兩項最受關注的技術來說,未來30年,相關投資和基礎設施規模,就必須比現在暴增64倍和8倍才夠!

這段肉眼可見的差距,有賴運用各種政策手段和碳定價措施,才有辦法幫助友善氣候的產業存活下來,避免負面的市場反淘汰現象。

同樣誕生於去年COP26期間的「工業深度脫碳倡議」(IDDI),便是聯合國工業發展組織 (UNIDO)攜手英國、加拿大、印度、德國、阿聯發起的倡議,任務是發展工業產品的標準化評估方法,鼓勵各國對低碳鋼品和水泥提出採購承諾。為何政府支持如此重要?因為在建築材料市場上,公部門即占有25~40%的採購比重,讓低碳業者不愁沒有第一批客戶。

同時間,世界經濟論壇也與美國氣候特使凱瑞合作,邀請全球50多家大型企業加入「先行者聯盟」(First Movers Coalition),承諾擴大投資低碳產業技術,確保到2030年前的加速減碳過程和創新應用。

事實上,就算不為節能減碳,擺脫化石燃料的原罪和糾纏,對許多產業來說早就勢在必行。今年因烏俄戰爭引起的連串震盪,在全球造成可怕的能源危機和通貨膨脹,不僅讓民眾叫苦連天,更拖累許多產業。如德國知名百年衛生紙廠商Hakle,上個月便因不堪原物料和能源成本高漲,不得不申請保產保護。

本文刊登前,經濟部也發表了「製造部門2030年淨零轉型路徑」,對石化、電子、鋼鐵、水泥、紡織、造紙等六大產業,提出「製程改善」、「能源轉換」、「循環經濟」三大策略建議。該有的減碳步驟看似都有,但往後能否有效落實、對業者提供充足誘因、並對市場發出強烈訊號?那又是另一回事了。

參考資料

- 世界經濟論壇(2022年7月28日),The Net-Zero Industry Tracker

- 世界經濟論壇(2022年5月25日),Tackling the climate crisis with innovative green technologies

- Clean Energy Ministerial,INDUSTRIAL DEEP DECARBONISATION

- 公視新聞(2022年4月8日),瑞典開發綠氫煉鋼技術 不需化石燃料過程無碳排

- 經濟部(2022年10月7日),引領產業淨零轉型 經濟部發布「製造部門2030淨零轉型路徑」