2023年已至,各國已陸續從新冠肺炎中復甦,然而各大經濟、環境、社會面的風現仍在。CSRone永續顧問結合世界局勢發展以及專業服務經驗,提供領航企業5大觀點,引領企業持續邁向頂尖。

隨著世界各國陸續自COVID-19的陰影中復甦之際,又接著迎來包含因歐洲陸地的戰火硝煙而衍伸的能源議題,以及通貨膨脹等經濟、環境、社會等各面向的巨大挑戰。值得肯定的是,在全球不斷劇烈變化的局勢中,各國領導者也開始採行更加積極的淨零承諾,確立並加速了永續轉型(Sustainability Transformation)的重要性。

2022年各國政府頒布之監管治理政策,以及「氣候變遷與生物多樣性」、「人權」與「公平交易與盡職調查」等議題紛紛被搬上國際舞台;同時,極端氣候影響了食物、水以及生活條件和經濟活動,促使社會輿論敦促改變的必要性越加強烈。綜合全球事件,總體而言,積極的成果多於消極的阻力。為此,永續顧問結合世界局勢發展以及專業服務經驗,整理以下2023年永續領航企業組織必看的五大注意(watch out)要點。

1.反ESG(ESG backlash)與股東行動主義(Shareholder activism)意識抬頭:董事會將成為經營權拉鋸戰的暴風中心

2022年5月底,特斯拉(Tesla)自標普500 ESG指數中被剔除,執行長伊隆馬斯克(Elon Musk)立即發文直指「ESG是一場騙局」(ESG is a scam),自此在市場中引爆一系列「反ESG」的疑慮與聲浪。

隨後7月英國經濟學人(The Economist)發布了「ESG三個字母無法拯救地球(ESG: Three letters that won't save the planet)」的封面主題,內容則點出「出發點良善的ESG目前存在諸多模糊不清的灰色地帶,因此建議留下E面向(environmental, 環境)議題,並針對其中最為關鍵的碳議題,要求企業組織提高資訊揭露質量,就可以有助於氣候變遷因應。」等評論觀點。

無獨有偶,同年8月美國哈佛商業評論(Harvard Business Review)也出刊「ESG投資不是用來救地球的(ESG Investing isn’t designed to save the planet)」的文章,明確指出現行流竄於資本市場,並屢屢創下短時間內籌集紀錄的各類ESG基金投資項目,皆致力於確保股東投資報酬率,而非產生正向且有效性的氣候變遷影響力。此項與社會普遍解讀的「資本實現氣候正義」有所落差而產生的失落感,也正為「反ESG」風潮添上了一股助燃的薪火。

與此同時,股東行動主義(Shareholder activism)的抬頭,讓關心ESG議題的股東們開始有計畫性地行使其權利義務,藉由投票、倡議或其他形式來發揮影響力。根據英國路透社報導指出,2022年全球約發起了235場股東維權運動來推動企業組織進行資產與管理變革。其中更包含全球石油巨擘埃克森美孚(Exxon Mobil)、英國石油公司(BP p.l.c.)等跨國企業都在股東行動的影響下,調整了相關董事會決策,翻轉了過往只有大股東能影響企業組織決策的迷思,也正說明了企業組織針對投資標的之選擇與內、外部議合愈發重要。

從資本市場討論升級至政治角力的ESG對話,預計將在2023年至2024年之間將會越趨政治化與兩極化。隨著議題持續發酵,企業組織需要仔細考慮董事會應建構更具有韌性的政治治理結構、領先法規的動態做法,以及密切的夥伴關係,依據業務發展,調整投資策略以及永續發展計畫,做出明智的承諾與決策,以避免使董事會捲入ESG拉鋸戰的暴風中心。

2.環境對話複雜化:生物多樣性與能源轉型議題浮上檯面

永續議題在近年來大聲疾呼,全球面對氣候議題上的減緩和調適關注度仍未減退。隨著關注度提高,生物多樣性與能源轉型的議題亦正式浮出檯面。同時,在上述兩項議題中的相關審查制度、法規建立、揭露框架與範疇將有更多的對話,在整體跨領域溝通與協作上,也將變得更為複雜,企業組織的行動方針亦恐有失焦的疑慮。

目前最廣泛被使用的報導框架GRI(Global Reporting Initiative)與歐洲財務報告諮詢小組(European Financial Reporting Advisory Group, EFRAG)正在合作草擬生物多樣性的揭露標準,並就「GRI 304: 2016生物多樣性」的揭露指標內容進行更新。「自然相關財務風險資訊揭露」TNFD(Taskforce on Nature-related Financial Disclosures)的發展,以及CDP(Carbon Disclosure Project)與「國際永續準則理事會」(International Sustainability Standards Board,ISSB)亦表明會將其議題納入框架主題中,顯示全球開始正視生物多樣性的議題。

最令人矚目的是,ISSB更進一步將溫室氣體排放的範疇三作為必要揭露項目。這無疑是在多方尚仍討論如何計算範疇三的聲音中,明確地表態了企業組織未來需依據指標揭露的方向,並加速了各國政策與決策的腳步。

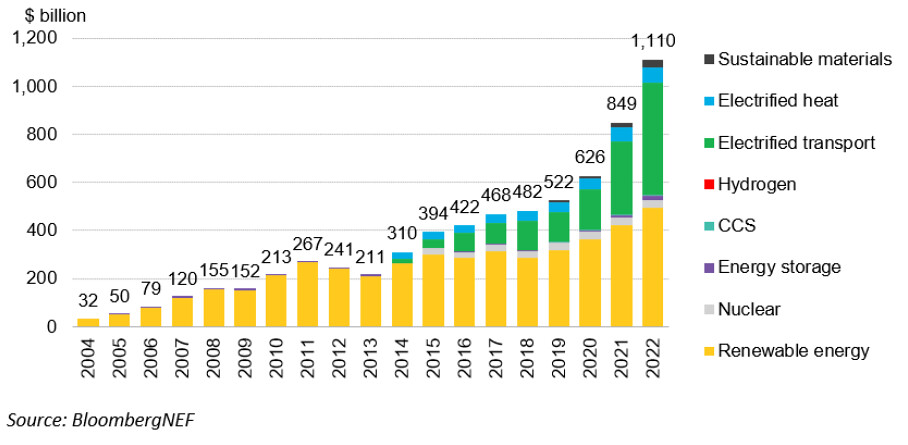

能源轉型議題中,預計資本將會以能源與基礎建設作為重點投資與授信放貸項目,且在低碳能源投資首次突破1兆美元的市場反應可觀察到,目前困擾全球的能源危機尚未抑制各國轉型投資行動。不過,考量極端氣候出現的機率提升,可能會對大型風能發電或太陽能等再生能源設備裝置產生損害,進而提高承保風險,故推估整體而言將使再生能源呈現「減緩」或是「負成長」的發展趨勢。

環境議題一直被視為企業組織的風險項目,並率先發展出相對具體衡量與管理方式,造就了現行諸多領先企業組織取得產業先行者優勢。展望2023年環境面向將衍伸出更多子議題需要關注之外,亦恐將涉及更多與社會議題彼此交錯的管理挑戰難題。建議企業組織需避免過度關注單一面向,針對自身核心業務發展策略,定錨永續藍圖中的關鍵施力點,有效地分配資源以面對未來的挑戰。

3.社會議題(S)成重點建構區塊:ESG生態系平衡發展

從全球各國與國際組織的監管和倡議趨勢觀察發現,人群(People)包括人權與盡責調查(Due-Diligence)的議題於近年關注度大幅提高。未來ESG發展板塊也將會從環境面的聚焦討論,動態轉移至社會面的建構,推動政府與企業組織完善整個永續生態系(Sustainability Eco-system)發展。

由於部分商業營運、產品或服務本身即具有管理風險,所以主責出品的企業組織也將因此承受或造成社會與環境的不利影響,故「盡責調查」將有助於企業組織有效防範、減輕負面影響,並協助自身為社會做出主動且正向的貢獻,改善價值鏈(Value Chain)的各方關係並保護其商譽。

預測2023年各企業組織將啟動「預防性(Preventative)管理」,在各營運層面找出相關的議題,並基於自身管理重點進行優先排序,且動態地調整或制定規範,以符合企業組織面臨的挑戰。建議企業組織在確立議題管理的定位時,兼顧內、外部利害關係人利益以開展對話或協商,促成多贏的合作關係,並確保公開揭露質、量化資訊,透過訊息透明度的提高來達成企業組織長期永續管理的階段性目標。

4.揭露監管機制具體化:ESG投資盤整降溫,清洗漂綠(Greenwashing)為首要行動

歐美地區所制定的ESG相關監管條例,大抵已從自願性(Voluntary)轉為強制性(Mandatory)。而隨著各地區的監管制度與法源各有異同,可預見全球ESG揭露局勢將會產生潛在利益衝突,並變得更加錯綜複雜。

舉例來說,於2022年11月通過的歐盟企業永續報導指令(Corporate Sustainability Reporting Directive, CSRD)將會影響到跨區域以外的企業組織。2029年於歐盟地區營業額超過1.5億歐元,且至少有一家子公司或分支機構的非歐盟公司,都需依循該標準揭露相關規範資訊;ISSB則是以司法管轄的部分獲得多個地區提議採用,成為強制性資訊揭露的基礎。而碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)亦將於2023年正式試行。

對於資本市場而言,過去幾年ESG投資成長過熱,預計接下來會進入盤整階段。受到升息、縮表、緊縮貨幣政策的影響,以及ESG投資的質疑聲浪、漂綠事件頻傳等因素,金融監管機構皆已針對此一議題明定管理方法。

遺憾的是,雖於2022年COP27中首度發布聯合國第一份反漂綠報告,為「漂綠畫出紅線」,並說明4大反漂關鍵面向,但目前市場中尚有針對漂綠的各自解讀。為此,「漂綠監管」在現行尚未明確且足以跨區域司法的共同定義之前,仍有諸多挑戰需要克服。

仔細梳理相關的ESG新興法規,不難看出著重於範疇與邊界、數據正確性以及價值鏈管理等共通性要求,故未來區域型的整合,並成立全球通用的規範標準,仍是非常有望達成的。綜合以上,預計接下來法規建構的速度將會增加,企業組織需要盡快加速制定計劃,以因應多方跨區域之間錯綜複雜,且經常相互衝突的法律和財務揭露要求。

5.永續浪潮藏關竅:跨域職位狂開缺,但企業組織變革仍準備不足

長久以來,永續議題的推展多在企業組織管理制度與人才能力不足之間拉扯。即便內部有高階主管的支持,但承辦的同仁沒有相關能力規劃或執行;或是同仁期待在某議題進行推展,卻因外部壓力不足而不被高階主管所認同。

慶幸的是,這些情況在2022年之間發生了根本上的變化。全球區域監管的緊縮、國家政府層級淨零排放的承諾、企業組織跨部門委員會的組建,以及供應鏈的管理壓力等,創造了永續人力市場需求大於供給的盛況。

全球經濟發展的不確定性,導致部分企業組織大規模裁員或是停止徵人,但是組織管理並不會因暫時性的狀況而停止營運。企業組織的人力資源部門或相關發展單位是否已經做好準備,以篩選或培育一個足夠能力承接新興管理策略與議題的制度與人才,是一個非常耐人尋味的辯題。

永續相關職位是一個跨領域的專業性工作,例如過往的私募股權人員,現在可能需要進一步了解且足以評估潔淨科技、生物多樣性與人權所帶來的正負面衝擊和影響。而2023年企業組織是否能夠快速的弭平當中落差,建立內部教育訓練計畫,使同仁可以沿著學習曲線發展職能,或是招募足以協助企業組織得以更順利發展永續規劃的專業人士,將會為接下來關鍵2年的企業永續轉型引發重要作用。

在各國、各企業組織紛紛對未來的永續願景作出承諾的背景之下,部分單位的不作為風險也正遽增。自COP27會議結果觀察而言,ESG與永續發展等承諾雖有泡沫化的跡象,但從多元的全球議題角度來看,地緣政治與經濟衝擊等因素干擾之下,似乎也不難理解現階段放緩的減排腳步。

同時,在宏觀經濟、政治和法律背景下,ESG議題亦變得越來越微妙和複雜。議題的快速變化局勢並未放緩,仍建議企業組織需在2023年做好永續轉型的準備,創造組織韌性(Resilience),強化部門橫向整合以及外部的廣泛合作,並為自身籌備好下一階段組織競爭力的燃料。