近年來,諸多企業在全球資本市場的規範與期待下,已積極對外展現其永續議題管理的績效與成果。而永續資訊的盤點與揭露,除了有助於企業在營運體質上的「自我健檢」,且探詢新興機會與市場外,更能有效幫助投資者、政府機關與一般大眾了解其財務與非財務風險管理成效。

為此,在一波又一波的永續浪潮推展下,全球政府將目光重新鎖定在「擴大規範涵蓋範圍」、「提升資訊揭露品質」與「清洗漂綠(greenwashing)宣言」等3大目標上。其中,尤以歐盟(European Union)推動的腳步最快,卻也在快速的頒布與實施下,出現了令人眼花撩亂的「永續字母湯」,使得企業組織永續執行人員疲憊不堪。

中文名稱

企業永續報導指令

歐洲永續發展報告準則

企業永續性盡職調查指令

英文名稱

Corporate Sustainability Reporting Directive

European Sustainability Reporting Standards

Corporate Sustainability Due Diligence Directive

CSRD

ESRS

CS3D

規範目的

提高永續報告的可信度、可比較性並與財務披露相結合

實現與各種報告標準的互操作性,避免雙重揭露

要求企業組織對自身與其供應商的環境、社會影響皆進行管理

規範對象(Comply)

1. 超過250名員工

2. 營收超過4000萬歐元

3. 資產超過2000萬歐元

非歐盟公司但有商業行為:歐盟的子公司產生的淨營業額高於4000萬歐元

1. 超過250名員工

2. 營收超過4,000萬歐元

3. 資產超過2,000萬歐元

4. 母公司非歐盟但收入超過1.61億歐元

1. 超過250名員工

2. 營收超過4,000萬歐元

3. 母公司超過500名員工或全球收入超過1.61億歐元

規範內容 (Mandates)

1. 須揭露影響組織的「永續事項」,包括商業模式和風險影響等事項

2. 符合《巴黎協定》

1. 永續報告揭露內容包括主題(Topics)與指標(Indicators)

2. 雙重重大性(concept of dual materiality)

3. 報導範圍需涵蓋價值鏈(Value Chain)

1. 須於自身和供應鏈營運過程中,對環境和人權的潛在影響進行盡職調查

2. 減輕風險,製定應對這些風險的政策和程序,並建立申訴機制

3. 公開報導相關進展

4. 至少每12個月評估一次盡職調查程序有效性

目前概況 (Status)

預計於2024年至2028年間啟用

預計於2024年至2026年啟用

2023年完成草案

預計2030年啟用

字詞太多霧煞煞!「永續字母湯」(Sustainability Alphabet Soup)難消化

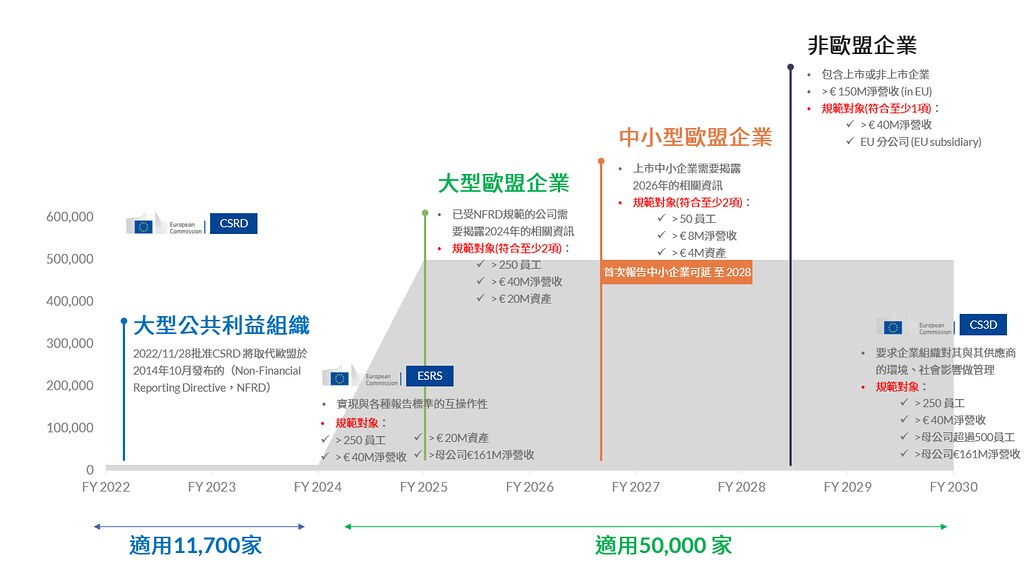

在過去一年的時間裡,歐盟以迅雷不及掩耳的速度頒布了一系列永續揭露規範,其規劃與施行的速度實屬少見。其中包含「企業永續報導指令」(Corporate Sustainability Reporting Directive, CSRD)、「歐洲永續發展報告準則」(European Sustainability Reporting Standards, ESRS)與企業永續性盡職調查指令(Corporate Sustainability Due Diligence Directive, CS3D)。

在這一系列規範與相似的縮寫稱呼中,極容易造成企業組織的混淆與混亂,並在「一知半解」的危險狀態中持續推動組織永續轉型。因此,本文針對歐盟頒布之CSRD、ESRS 與CS3D三大規範爬梳與整理,以利各企業組織單位於規劃永續方針時,能夠更為全面地掌握要點。

簡單而言,CSRD旨在優化永續報告揭露的品質並確立適用對象;ESRS橫向整合各方標準的適用性並確立報導範圍;CS3D用意在於使企業組織的營運活動對供應鏈的社會與環境面向需要負連帶責任。

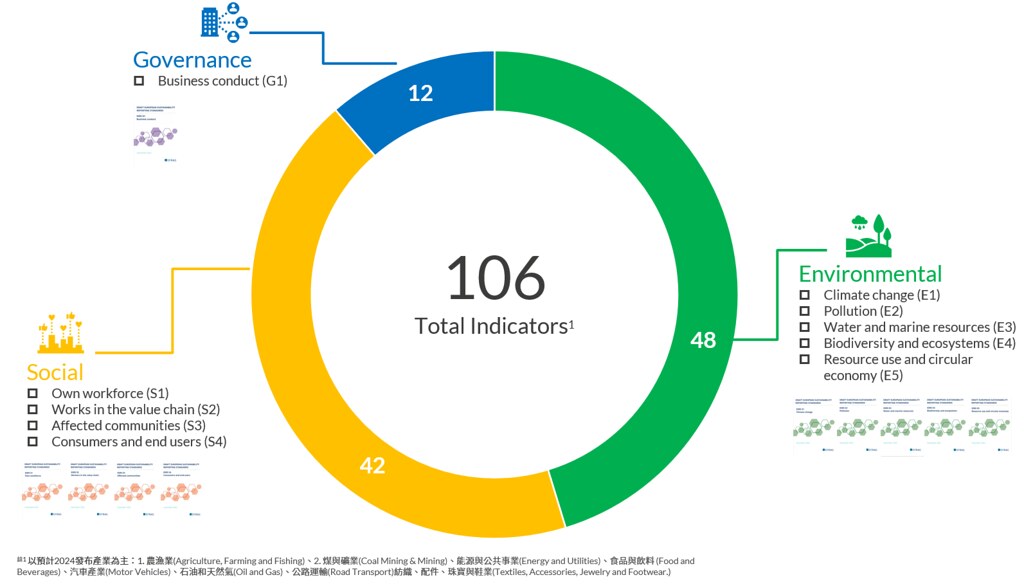

於2024年啟用的CSRD與ESRS,經歷幾次的更迭與強化後,直接釐清過去幾個框架於揭露定義上的曖昧地帶,成為目前歐盟通用的黃金標準(gold standard):明定超過10個類別、超過100項指標的揭露指引,並擴大涵蓋範圍的ESG揭露維度,要求企業組織說明包括政策、目標、行動計畫、過度計畫(transition plans)和潛在財務影響(potential financial impact)等「具有實質效益」的資訊。

此外,上述兩個框架更依據產業特性的不同,將部分揭露議題設定為「自願性揭露」(意旨非強制性揭露)。例如生物多樣性過渡計劃(biodiversity transition plans)或「非員工」(non-employees)的管理措施與資訊。而這些已經施行的具體規範,有極大可能促使歐洲永續發展,較其他區域提早進入下一個階段。

永續浪潮中小企業難以置身事外:3大藥方提前調養營運體質

企業永續報導指令(CSRD)擴展了之前非財務報告指令(NFRD)的範疇,使更多公司披露全面的ESG標準。歐洲永續發展報告準則(ESRS)解決並製定了範圍內實體的CSRD要求。企業永續性盡職調查指令(CS3D)的草案起草,顯示未來延伸至價值鏈的規範並非紙上談兵,而是付諸實行的正在進行式。

藥方一:缺口分析(Gap Analysis)不可少,重大主題分析是關鍵

有鑑於ESG相關數據要求的高度複雜性和數量,這些監管承諾將為企業組織帶來重大挑戰。企業組織在面臨即將到來的法令規範前,首先需要確實地檢視自身現況,並與預計達成的永續目標進行交叉評估,以確認目前營運與轉型上的「缺口」。

從上述法規脈絡不難理解,歐盟要求企業組織不僅需要調整報告流程,更要求對其永續策略、治理和具體行動計畫的具體揭露。因此,針對未來潛在的營運風險,仍建議企業應「參考但不限於」同業比較的風險議題,並透過評估「財務重大性」(Financial materiality)與「衝擊重大性」(Impact materiality)2大面向,錨定自身營運核心議題,且制定回應與管理策略。

藥方二:設定目標並規劃過渡計畫(Transition Plans)

清晰且有檢驗機制的過渡計畫,是具體實踐永續目標的必要策略途徑。近年諸多企業組織目標設定幾乎聚焦於環境面項,造成了「永續策略等於環境策略」的迷思。然而,建議企業需要依照自身的產業特性,建構適性策略與目標,避免被捲入跟風式永續倡議陷阱。

若以2030作為階段性的永續目標,除了尚在研發的科技技術之外,完善的轉型計畫與目標設定更是不可或缺。其中,過渡計畫應鎖定當下企業組織如何減輕其營運對環境和社會所產生的負面影響,並採取何種過渡行動。這些行動可能包括:減少溫室氣體排放、鑑別潛在人權風險議題,相關風險和機會如何影響組織的財務績效和營運。

藥方三:全員動起來!不論企業組織大小、部門功能皆無法置身事外

從前述內容不難看出,於歐盟地區從事經濟活動的企業組織(包括中小型企業),未來將會因法令規範的強制實施而被要求揭露永續資訊。特別需要注意的是,其揭露內容包含財務與非財務資訊,報導範圍更擴及整個價值鏈。

在法令規範不斷擴大、要求不斷的發展下,永續轉型的力道也會逐漸增強,涉及部門亦會逐步擴增。我們已經可以預見未來永續議題會不斷地增加,交錯程度也會日益複雜,建議企業組織可建立評估適當的治理結構或核心小組,以利內部串聯與管理,並確保各部門都參與其中。另一方面,也可透過提升數位化進以優化管理流程,且藉由外部第三方查證單位蒐集調整建議,或找出營運盲點。