塑膠及回收編碼

全球需求比例

產品例子

聚乙烯(PE)2或4號

32%

塑膠袋、包裝、一次性餐具、洗髮塑膠瓶

聚丙烯(PP)5號

23%

微波爐盒

(PVC) 3號

16%

保鮮膜、水管

聚苯乙烯(PS)6號

7%

發泡餐具

(PET)1號

7%

寶特瓶

總計

85%

Plastic or Planet? 這句話讓我聯想到「要錢定要命?」

總不期望藍色星球褪色成塑膠地球,但看到2050年塑膠用量將突破11億噸的預測,就不敢再想下去。

美國的塑膠產能本來就超逾該國所需,而全球的產能也遠超地球人的實際需要。即使如此,山姆大叔還是計劃在264個新建或擴充的塑膠生產項目投入1640億美元。Plastic or Planet,還有得揀嗎?

這個供過於求的遊戲固然與化石燃料便宜壓低塑膠成本有關,但也不純然止於這種線性關係。

塑膠業巨頭的腦袋中有這種假設:發展中國家的千禧一代將成為支撐龐大塑膠需求的新力軍;倘能植入塑膠保特瓶「方便好用」的概念,把一次性餐具、塑膠包裝、紙尿片等「短命膠」變成戒不掉的生活習慣,就更優了。畢竟,要維持高利潤,便要無孔不入地擴展「短命膠」的覆蓋範圍,讓貨如輪轉。這並非新的市場策略,而是已發展地區一直沿用的套路。美國34%的塑膠產品為飲料保特瓶、塑膠袋等包裝容器,相關數字在歐洲更高,達40%,便是明證。

塑膠千百種,但要掌握產業大勢,看丙烯、乙烯兩種就夠。因為這兩大化合物,主宰全球85%的塑膠用量,丙烯(PP)佔當中的23個百分點,後者(包括PE, PVC, PS及PET等乙烯家族成員)佔62個百分點。再看下列的產品例子,就明白「短命膠」為何氾濫。

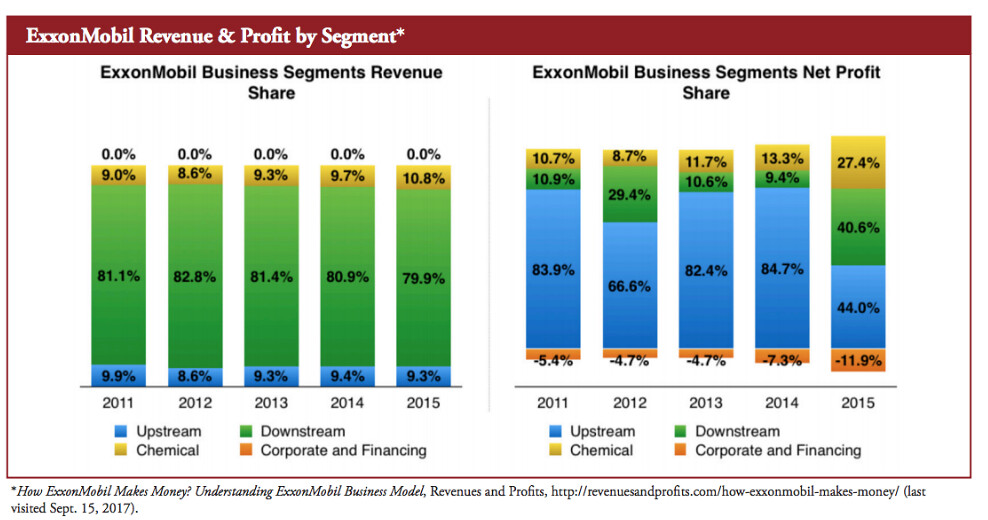

一直有說法指塑膠是石油副產品,從盈利看,是石油業的「二奶仔」。但看過埃克森美孚 (ExxonMobil)——全球市值最高的石油巨企——的淨利潤圖,便會對以上論點有新的想法。

翻查埃克森美孚2015年的收入來源,「化學部門」(Chemical Segment)佔10.8%,比例看似不高,但已為穩佔集團27.4%的利潤。「化學部門」的工作,就是將石化原料製成丙烯、乙烯等塑膠及有機添加物。對比2016年報,會發現它的盈利超過46億美元,較鑽探等「上游部門」(Upstream Segment)近2億美元的業務利潤,多20多倍。塑膠,儼然是盈利潛力看俏的搖錢樹。

另一方面,我們也看到產業的高度整合,石油、化工 (塑膠) 成為肥水不流別人田的雙胞胎。除了埃克森美孚,全球第二大石油公司殼牌(Shell),美國的Chevron Phillips,法國的道達爾 (Total),和中國國營的中石化,全部或持有或投資化工這塊大肥肉。正因為塑膠生意前景亮麗,化工業「妹仔大過主人婆」,反會收購或持有上游的煉油行業。例如化工行業龍頭陶氏化學(DowDuPont),便是全球最大的乙烯生產商之一;至於第二大塑膠生產商Lyondell Bassell,則在美國海灣地區經營煉油廠。

國際環境法中心 (Center for International Environmental Law,下簡稱CIEL) 去年9月出版Fueling Plastics的系列報告,重鎚點出石油和化工行業一直躲在暗角,造成全球膠災。CIEL指出,以上業者早於70年代知悉廢棄塑膠對海洋生態的威脅,但往往以塑膠成品與其無關為由,拒絕承擔減塑責任,更甚者,代表埃克森美孚、陶氏化學等業者利益的美國化學理事會 (The American Chemistry Council)三番四次出資反對立法限用購物塑膠袋。

Fueling Plastics報告指出,由於頁岩氣開採技術突破,帶動美國大肆開發這種蘊藏於岩層中的天氣然,同時令生產塑膠的其中一種原材料「天然氣凝液」價格大降近2/3,難怪相關業者揚言這是「千載難逢」的塑膠發圍之日。

川普上任後首次出國訪問沙特期間,簽署埃克森美孚和中東沙基工業(SABIC)的合資項目。這項耗資200億美元的計劃,包括在德州興建全球最大的乙烷裂解裝置。而陪同簽署的,有今年3月被撤職的國務卿提勒森,即埃克森美孚集團前董事長兼執行長。

中國在這場「膠備競賽」中亦不落人後,近年積極研發煤制烯烴技術(Coal-to-Olefins),也就是把煤轉化為乙烯及丙烯的工藝。至今,中國是全球最大的丙烯製造國,預計2025年時,每年丙烯生產量的增幅達到6.9%,高於美國的2.3%及中東的4.2%。

報告引述觀察家稱,中國未來五年仍會為以上技術注資千億美元,但目的不是建立塑膠帝國,而是善加利用中國煤產量豐的優勢。更重要的,是勞工的維穩考量:養活上游很多貧困地區的採煤工人,兼顧下游塑膠製造業就業者的飯碗。

美國、中國和中東相繼逐鹿塑膠市場,把歐洲化工巨頭INEOS也捲進塑膠大戰,於比利時大規模投資丙烯設施。當下全球有4%至8%的石油產品用於塑膠,到了2050年,比例將大增至20%,可以說,石油業對塑膠的依賴,只會愈來愈重。

當這些龐大的製膠機器陸續轉動,意謂更便宜、更普及的短命膠將更鋪天蓋地,方能支撐設施運轉,也可以預見,鳥獸蟲魚的肚子裡撐下的塑膠只會愈滿,至於人類的未來,你說呢?

眼見這兩年全球的塑膠運動,從塑膠微粒、塑膠瓶、吸管到一次性餐具,烽煙四起,總想梳理出個頭緒,讓大家用宏觀的角度看清楚處境,把槍頭對準「短命膠」,減少誤發。爭取減用一根塑膠吸管很好,但別忘了更治本,便不要放掉背後兩隻大老虎:第一,生產者責任:在香港,就是要求可樂、屈臣氏等飲品巨頭,帶頭減用及回收塑膠瓶;促請百佳、Citysuper等超市減用無謂包裝;要求美心、麥當勞等餐飲業者做好減塑……

第二,認識石油及化工業在塑膠戰爭上的龐大影響力。雖說香港沒相關工業,但大家必須對箇中的來龍去脈有所認知,至少在綠色投資上拒買中石化等股票。

這場仗悲觀嗎?若果大家繼續袖手旁觀,答案肯定「灰爆」。但回望過去一年,歐盟、英國、台灣等地先後推出進取的減塑政策,不少企業龍頭或自願或被迫地交出減塑藍圖的功課,這些都是從前無法想像的。

所以,Plastic or Planet? 大家還是有say的。

※ 英文版同步閱讀:Fighting the plastic invasion