根據美國能源智庫「全球能源監察」(Global Energy Monitor)所建構的「全球燃煤電廠追蹤資訊平台」(Global Coal Plant Tracker)最新資料,2019年間,即便全球燃煤電廠的總運轉容量持續增加,但估計已達到頂峰不會再持續上升,因為同時期籌備中、興建中的燃煤電廠案源(pipeline)持續萎縮。

根據該智庫研究員席瑞(Christine Shearer )博士撰文,燃煤電廠將持續走下坡,至少有以下幾個徵象:

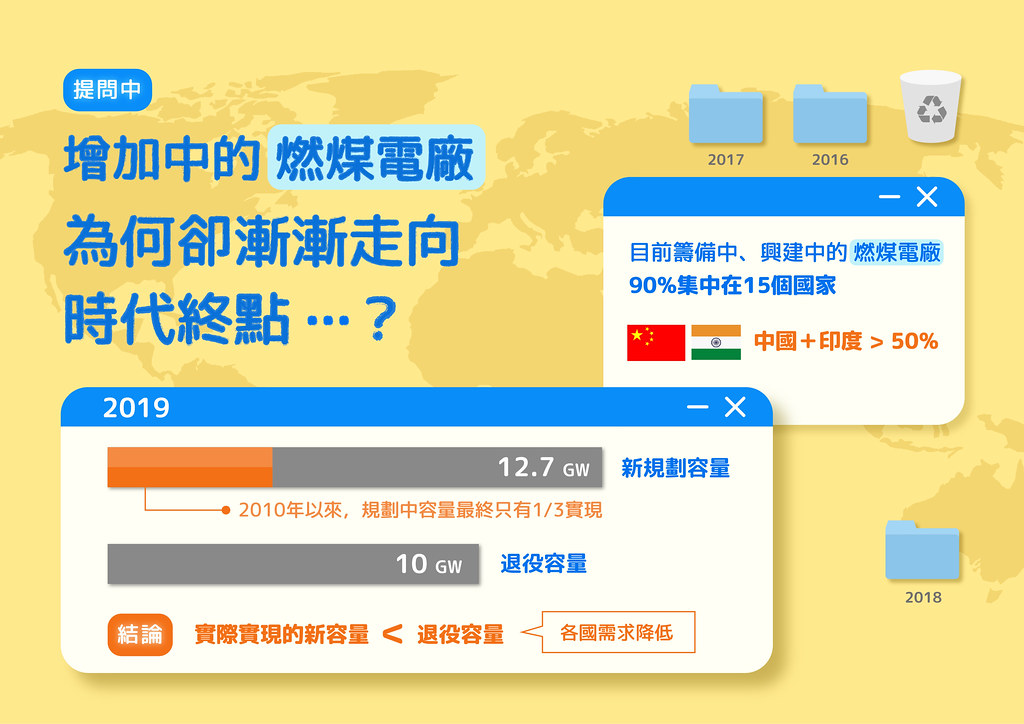

籌備中、興建中的燃煤電廠,90%集中在15個國家。

單就2019年來看,新規劃的煤電容量為12.7GW,僅比退役容量10GW高出近3GW。這表示全球燃煤容量即將開始走下坡,因為自2010年以來,規劃中容量最後只有三分之一會實現。

2019年也有132GW的新規劃容量被取消,主因是缺乏需求。取消容量最多的是中國、印度、緬甸和土耳其。

2019年總容量比2018年底下降了6%,自2015年以來下降了62%。

新的裝置容量高度集中:2019年投產的27GW中近85%(23GW)位於中國(17.9GW)或印度(4.8GW)。

中國持續推展過去延宕的煤電廠。然而,新規劃腳步正趨緩,現有煤電廠平均運行時間僅為2015年以來的50%左右,顯示容量過剩。

印度未來的煤電計畫大幅縮減,轉而支持低成本的再生能源。

和規劃中煤電容量一樣,運轉中的發電廠也是高度集中。如下表所示,全球總容量的91%來自15個國家(1,845GW/2,027GW)。

全球半數煤電廠來自中國(49%),總容量987.4GW。其次是美國,佔13%(254.3GW),印度佔11%(225.6GW)。這些國家煤電廠的平均年齡從9年(越南)到51年(烏克蘭)不等。

即便案源正在萎縮,但實際蓋起來的也夠多了,和其他化石燃料基礎設施加起來,已經足以消耗掉升溫1.5°C的整體「碳預算」。因此,現有燃煤電廠營運的時間和退役速度,是決定能否實現全球氣候目標的關鍵。