在國際油價節節高漲的壓力下,近年來各國陸續投入大量科技、資金及人力來發展各種替代能源相關技術,雖然現階段石化能源的低成本和技術成熟仍為市場上能源產生的最大宗,但考慮其環境污染風險和儲量問題,未來傳統燃煤、石油等發電方式勢必遭受限制,替代能源需求將大幅成長。

根據美國替代能源產業研究機構Clean Edge統計,三大替代能源產業獲利首度都超越200億美元的大關,風力產業全年總獲利更是高達300億美元,且2007年全球投資於替代產業金額成長幅度高達60.26%。

拓墣產業研究所更是預測全球替代能源市場產值將在2010年達到6,250億美元;全球替代能源的投資金額在2023年更將達到3,000億美元的大關。如此龐大的潛在商機各國政府和全球資本家無不虎視眈眈。而在多種替代能源技術中,若考慮技術、未來發展、成本結構與使用環境等因素下,太陽能、風能及生質能最具發展潛力。

太陽能產業

早在1954年,太陽能電池就已經在美國貝爾實驗室裡誕生,但直到1970年代爆發能源危機後,太陽能電池才被廣泛的運用到民生用途。由於地表上各地區都可以接觸陽光日照,因此太陽能不需要特定設置地點及廣大佈建基地等特性,帶動近年來太陽能產業快速發展,根據拓墣產業研究所統計,2006年全球太陽能市場產值為106億美元,且Clean Edge預估太陽能產業的發展計劃金額將從2007年的203億美元成長至2017年時達740億美元。

然而,目前太陽能發展仍面臨發電成本過高的問題,以發電每Kw為基準,煤只需要3美分,天然氣為4.5美分,石油為7美分,但太陽能卻需要32美分發電,因此,各國政府的補助政策是影響太陽能產業需求的最大因素,目前各國政府補助方式如配額制度(RPS)、政府訂價制度、及自願購買的綠色能源等制度,預期將持續帶動太陽光電產業的需求高度成長。以美國加州新通過的百萬屋頂法案SB1為例,因為規模龐大,將帶動美國加州在未來 10年內成為全球太陽能裝置量最大,最受全球太陽光電產業矚目。

風力產業

風力發電是藉由風力渦輪機將風能轉換成電力,在替代能源的發展中,風力發電的發展最早,技術最為成熟,且價格具競爭優勢,根據全球風能協會資料統計2004年風力發電成本為1980年的五分之一,且風力發電只要油價高於每桶30美元,即可損益兩平,遠勝太陽能70美元、甘蔗35美元、玉米55美元、小麥75美元成本門檻,風力產業除了成本低的優點外,在發電過程中更不會排放碳,而能有效達到減低碳排放量的效果,根據全球風能協會的統計,每年全球風力發電量為940億瓦,將減少1.22億噸二氧化碳排放量,等同於約20個大型火力發電廠的排放量,將有效避免溫室效益的擴散以及氣候變遷的惡化。

因此風力產業為目前替代能源發展最為快速的產業,根據全球風能協會(GWEC)統計資料顯示,2007年風力發電量為941億瓦,比2006年成長40%;如果以經濟價值來計算,2007年全球新增風力發電產值大約為值250億歐元。其中以歐洲國家發展最為成熟,德國風力發電總量為222億瓦,占全球風力發電總量23.6%,為全球風力發電產能最大的國家,美國2007年為新增風力發電最多的國家,2007年風力總產能成長為45%,成長速度驚人,2007年投入風力產業的金額為90億美元(60億歐元),新增風力發電產值等同於150萬美國家戶所得總額,顯示美國風力產業對整體經濟發展具有相當重要的地位,而新興市場中國、印度等國目前也在積極發展風力能源。

風力發電面臨最大的挑戰為風車體積過大及運轉時會產生噪音,近期發展出來的最新技術離岸風力技術已克服這些問題,離岸風輪機通常位於靠近陸地3.1英里(5公里)位置,在水中深度約為98英尺(30公尺),在海上使用變壓器,轉化成33,000伏特高電壓透過海底電纜,傳送至集電廠,再分送至各地。目前最矚目的離岸風力發電計畫,包括英國政府計劃在倫敦東北方海域興建有341個渦輪機的全球最大風力發電廠「倫敦陣列」(London Array),這座耗資15億英鎊(約29億美金)的電廠啟用後,產生電力足可共一百萬戶家庭使用,約等於全英國用電量的1%。英國政府估計,這兩座電廠先後加入發電後,英國的可再生能源將大增,2020年可達目前的五倍之多。

生質能源產業

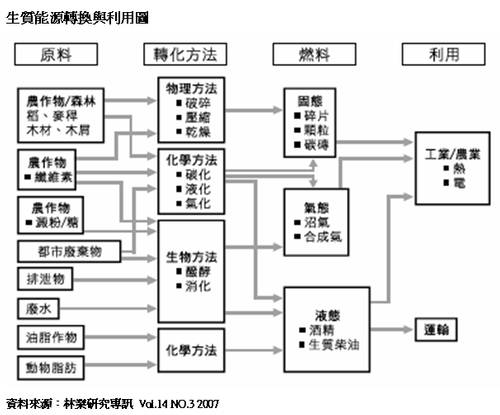

廣義上的生質能源(Biomass)泛指所有由生物所產生的有機物質(如沼氣、有機污泥、木削及能源作物等),經過焚化、氣化、裂解、發酵等技術轉化成燃油、酒精、燃氣及電力等可用的能源。由於生質能源的轉換技術相對成熟,且較無外在因素的干擾(如發展太陽能需考量當地日照量、風能則須考量地形與風力品質等),再加上近年來農耕技術與生物科技快速發展,生質能的轉換效率已大幅提升,因此發展生質能源的運用常為各國發展替代性能源的第一步。

根據國際能源總署(IEA)的統計資料,目前生質能源(以生質柴油與生質乙醇為主)已是全球第四大能源,也是運用最廣泛的替代性能源,供應了全球約10.4%的初級能源,根據替代能源研究機構REN21的統計,2000~2007年全球生質柴油及生質乙醇的年化產量成長率均在20%以上,根據國際能源總署生質能源研究報告的預估,到2017年生質乙醇的全球年產量將達1,150億公秉,而生質柴油的全球年產量則為200億公秉,兩大生質能源成長速度相當驚人。在高油價環境與政府政策面支持等兩大利多激勵之下,生質能源的產量、產能及使用量仍會快速成長。

由於農產品價格不斷高漲,生質能的成本亦不斷增加,且使用農作物轉作生質能也會產生使人畜產爭食的窘境,目前業者正在尋找非食用植物來製造生質能以來降低成本,並避免農作物短缺的現象出現,此外,生質能生產成本仍高,政府補助亦成為產業發展的重心,無論是美國、歐盟等已開發國家或是中國、印度、泰國、阿根廷等新興國家均設定了明確的生質乙醇使用目標及計劃推動時程表,相信在各國政策面的支持之下,生質乙醇產業仍會快速成長。

各國政府對於生質乙醇使用的政策目標:

國家

政策目標

美國

持續擴張再生能源使用標準(RFS)的規模,到2022年之前全美每年要使用360億加侖的生質能源(以生質乙醇為主),以降低對於傳統石化能源的依賴

巴西

所有的汽油均要混入20%~25%的生質乙醇,目前平均混和比率為23%

加拿大

到2010年,要有5%的機動車輛要以酒精或生質柴油為燃料

法國

到2008年要以5.75%的生質能源替代石化能源,而到2010年的比率為10%

德國

到2015年至少8%的機動車輛使用替代能源為燃料,其中3.6%使用生質乙醇

立陶宛

汽油中必須混和3.3%~7.05%的生質乙醇

阿根廷

到2010年汽油中必須混用5%的生質乙醇

泰國

在曼谷銷售的汽油必須混用10%的生質乙醇

印度

汽油中必須混用5%的生質乙醇

中國

在黑龍江、吉林、遼寧、安徽及海南等5個省份所販售的汽油需混用10%的生質乙醇

菲律賓

2008年汽油需混用5%的酒精,而2010年的混用比率為10%

波利維亞

2008年汽油需混和10%的酒精,而未來五年混和比率將提升到25%

哥倫比亞

人口在50萬人以上的城市所販售的汽油需混入10%的生質乙醇

委內瑞拉

汽油需混入10%的生質乙醇

資料來源:Renewable Fuels Association,2008