2018年已公告之保險商品及受理保險費補助,截至2021年1月底止,已開辦23種品項與35張農業保單,其中投保率前三名皆為全國性保單,承保標的物分別為水稻、農業設施與水梨。

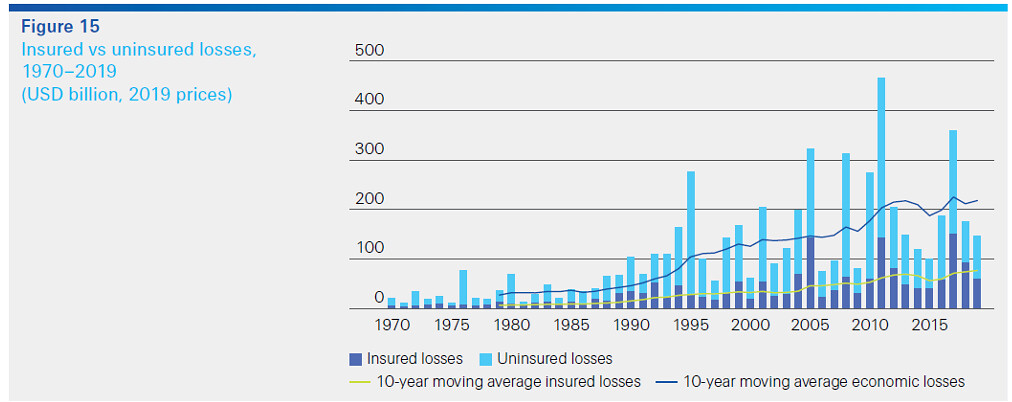

根據再保險巨頭——瑞士再保險瑞再研究院(Swiss Re Institute)發布的sigma報告,2019年全球因災害事件造成的經濟損失高達1,460億美元,其中6百億美元為保險損失。而94%的經濟損失中是自然災害造成的,人為造成的災害僅占6%。

令人驚訝的是,2019年全球保險的保障缺口(因災害造成、但沒有保險保障的財務損失)約為860億美元,而且這個缺口在近30年仍持續擴大當中。這些資訊表明:除了需採取氣候相關的減緩措施之外,氣候相關保險無疑地成為確保經濟穩定與人類安全的新興金融商品。

農漁業保險提升氣候風險應變之韌性

在這些氣候變遷風險之下,「韌性」所強調回應災害的能力顯得格外重要。為了降低極端氣候造成的經濟損失,相關農漁業保險已陸續出現於國內的市場上。

根據農業金融局統計,2018年已公告之保險商品及受理保險費補助,截至2021年1月底止,已開辦23種品項與35張農業保單,其中投保率前三名皆為全國性保單,承保標的物分別為水稻、農業設施與水梨。截至2020年11月底止,全台農業保險累計總投保件數5.6萬件、累計理賠件數約9,200件、總理賠金額達三億元。相關保險商品說明如下:

承保標的物:水稻、梨、芒果、蓮霧、木瓜等農產品及農業設施;

承保風險:颱風、豪雨、寒害,高溫(焚風)、霪雨等天然災害或病蟲害;

投保地區:全國性或特定區域;

承保範圍與賠付標準(以下舉例):

- 政府災助連結型:被保險人已依「農業天然災害救助辦法」之規定,獲得「現金救助」時,被保險人所支出之直接成本可獲得理賠,例如:富邦產物梨農作物保險。

- 承保區域收穫型:當區域實際收穫量低於區域承保收穫量時(收穫量短缺),被保險人即可獲得理賠,例如:國泰產物芒果農作物保險(區域收穫型)。

- 養殖漁業漁民低溫寒害保障:特定低溫情況下,導致養殖漁群死亡產生損失之賠償。例如:富邦產物溫度參數虱目魚養殖水產保險,即針對氣溫低於攝氏10度持續10小時以上所致虱目魚死亡之損失進行理賠。

農業保險政策新上路,期待逐步降低農漁業氣候變遷產生之財務風險

2021年1月1日《農業保險法》於台灣正式上路,主要擴大農業保險的保障範圍、完備運作制度、提供農民保險費補助及保險人獎勵措施等。市場上也預計於2021年上半年開發出茶葉和葡萄和等新保單。

為有效分散農業保險風險,農委會也預計設立「財團法人農業保險基金」,以專業管理保險基金與再保險以降低保費,並制定危險分散機制。

全球氣候風險產生的經濟損失增加的速度,超過了保險損失,這顯示出社會仍面臨相關保險不足,因此保險業仍有填補保險缺口,並增強社會韌性業務發展機會。

然而,氣候變遷可能同時影響(再)保險業者的資產及負債,所以其面臨的主要承保風險來自於因歷史損失數據或不完整的模型而低估保費。因此,雖然台灣總體農業保險的投保率增加,但是若想更系統性地填補氣候保險之缺口,仍需針對預期的氣候危害進行壓力測試,以掌握精準的風險暴露量與暴露點,進一步設計新的保險產品及調整保險業者的投資組合,以應對與氣候相關風險。