機會與風險通常緊密相連,除了上篇文章所提到的種種風險之外,淨零轉型的過程事實上也會為台灣帶來不少新的機會,尤其各國正如火如荼朝碳中和目標前進,台灣更應盡速規劃長遠且具野心的目標和政策。於此,本文將簡介台灣能源、產業、交通三大部門在「向零競逐」的過程中,將存在哪些變革和機會。

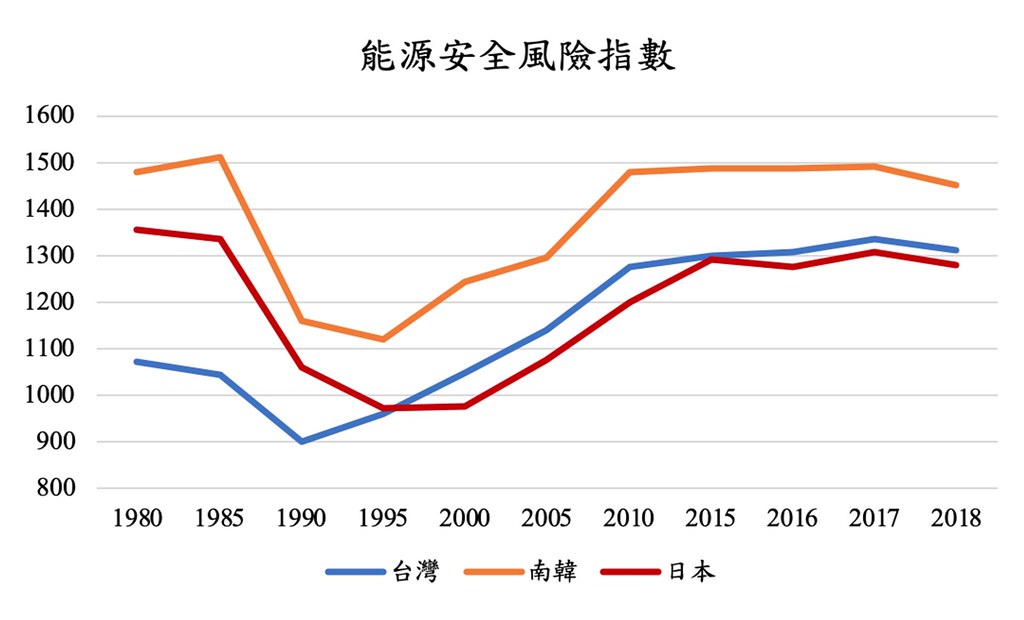

台灣屬能源安全高風險國家 能源轉型將帶動產業發展

此外,該研究也指出,由於再生能源可以增加發電組合的多樣性且多為分散式發電,能源安全風險下降的國家普遍都在電力行業中大力部署再生能源技術,因此能源安全高風險的台灣更應積極擴大再生能源在能源配比中的份額,以提升台灣能源自給率。這樣一來,除了能讓更多資金注入國內投資[1],還能帶動周邊其他產業發展、創造更多就業機會,同時達到減碳的目的。

另一方面,根據2050年台灣能源的碳中和情境推估,若要達到2050淨零排放,再生能源於電力結構之占比需達到90%,而風力與太陽光電於電力結構之占比需分別達到35%與47%。以此來進行估算,若台灣在2025年後的能源轉型是以邁向淨零排放為目標,則2026年至2050年間,在風力發電與太陽光電上,將創造出6.4兆元的投資需求。

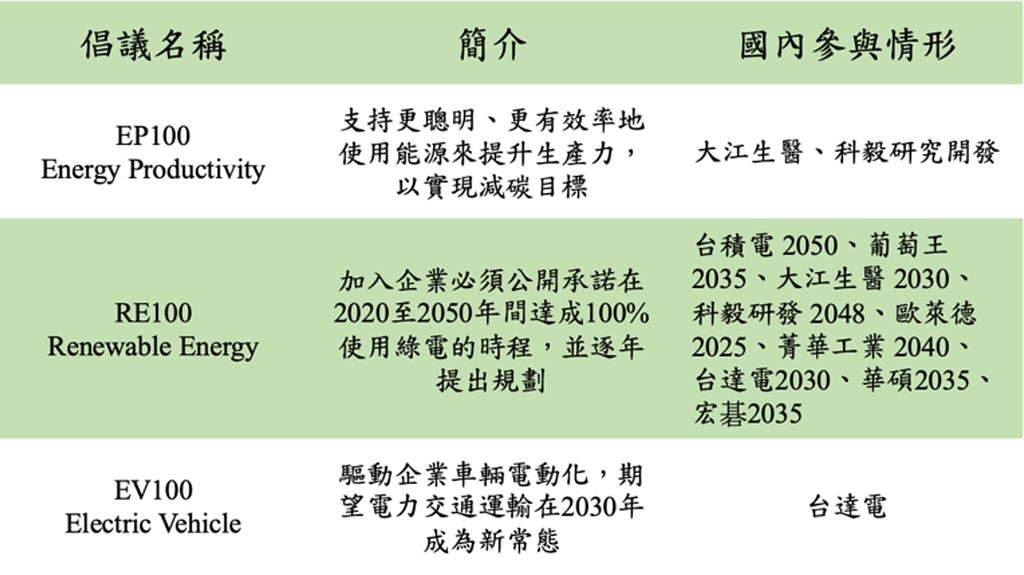

台灣企業參與國際減量倡議行動

企業為回應國際氣候行動的要求,均積極尋求機會加入全球倡議行動,以擴展低碳解決方案並採納相關標準作為減碳目標。至2021年3月,全球承諾訂定科學基礎減量目標(SBTi)的企業已超過千家,其中有643家企業的科學基礎目標已通過審核。然而,若要達到《巴黎協定》控制升溫2°C、甚至是更積極的1.5°C氣候目標,尚需更多企業加入減碳行動。

目前台灣十大溫室氣體排碳企業中,已有台積電加入RE100;台泥也加入國際水泥業的氣候雄心倡議,宣示2050達到淨零排放。在此積極的承諾下,台積電帶動了台灣綠電市場的需求,而台泥則引領碳封存技術的先期佈局,兩者都創造出嶄新的綠色產業商機。除了上述的高排碳企業之外,許多電子業與中小企業也積極參與國際減量倡議。

近期台灣企業購置綠電最大的關鍵乃是蘋果公司對於供應鏈的要求。蘋果於2015年起啟動的「供應商潔淨能源專案」(Supplier Clean Energy Program),促使廠商承諾所有供給蘋果產品製成的電力,需100%來自乾淨能源。截至2020年9月,包括台積電、鴻海、可成、仁寶、和碩、廣達、緯創等台灣企業皆參與此專案。

蘋果的例子顯示,在國際趨勢及供應鏈的壓力之下,企業若不能把握住轉型的機會,將會與訂單失之交臂;而政府若不能提供誘因機制或積極部署友善綠色企業的基礎設施與環境,將可能使產業端受到衝擊,甚而導致企業出走。

交通低碳轉型有賴運具電動化 帶動產業契機

根據環保署(2021)的統計,台灣運輸部門排放量占總體排放量約12.53%,在六大部門中排名第4,而公路系統作為運輸部門中主要的排放源(例如汽機車用油),占比達到95.6%,其中小客車跟機車兩項私人運輸工具即占排放量的三分之二。此外,在空污帶來的外部成本部分,學者估算空污對於健康成本之影響,2017年PM2.5所造成的健康外部成本約1220億元,占當年度GDP 0.7%。

燃油汽機車是空污重要排放源,因此運具電動化與大眾運輸載運量提升,除了可以減碳,亦可改善空氣品質,創造健康效益;此外,運具電動化也將帶動相關產業鏈成長、增加就業機會,例如電動汽機車所加入的智慧化功能,將帶動半導體晶片需求成長,為半導體、矽晶圓廠帶來商機,而關鍵零組件動力電池與電動馬達也將擴增相關研發人員的就業機會。若政府能盡快提出未來轉型規劃及期程,傳統車廠升級轉型的意願也將隨之提升。一旦政策明確,市場就會穩定成長。

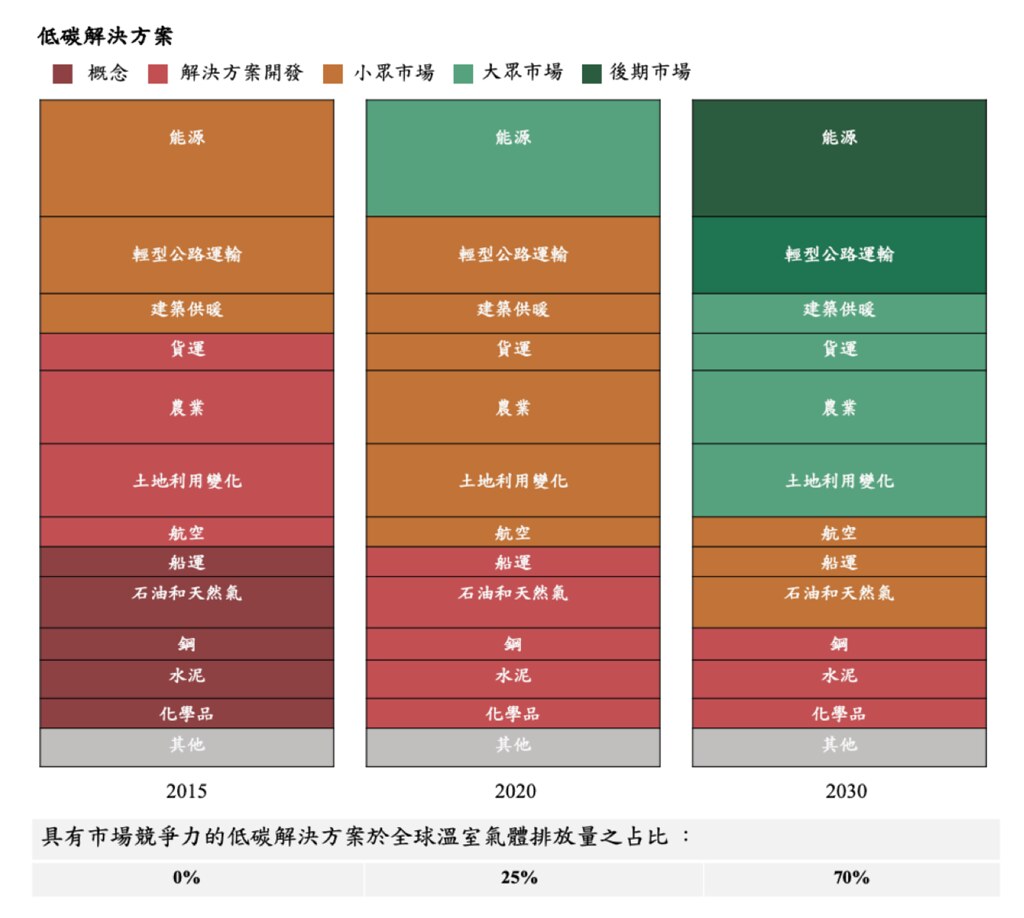

淨零路徑上 低碳商業解決方案具競爭力

《巴黎協定》簽署後的幾年當中,全球排放量已從2015年的530億噸CO2e上升至550億噸。不過相比五年前,如今低碳商業模式較能與高碳商業解決方案競爭,甚至到2030年,低碳商業解決方案將在占全球排放量70%的行業中具有高競爭力。

台灣過往氣候政策上,較少討論其所創造的新機會,近期於淨零路徑討論上,也多圍繞著需花費的成本、對能源價格的影響。事實上,淨零轉型在能源系統、產業發展、交通基礎建設上都提供了新的轉型機會。

政策設計應意識到:當低碳解決方案與數位化相結合以重組經濟時,後進者不僅會錯過轉型後帶來的多重收益,還可能遇到獲利減少、生產力降低以及競爭力喪失的風險。政府若能在前期就果斷支持低碳行動,將獲得不少政治和經濟紅利。

註釋

[1] 台灣能源大規模仰賴進口,2020年時進口能源依存度為 97.6%左右,進口能源花費相當於GDP的4.4%,每人年均花費3.7萬元(能源局,2021)。

參考資料

- 王健全、郭錦程、陳劭寰、財團法人工業技術研究院產業科技國際策略發展所、大數據股份有限公司(2019)。《台灣電動機車產業發展白皮書》。桃園:台灣智慧移動產業協會。

- 能源局(2021)。〈發電結構(歷年)〉,《能源局統計月報》

- 劉哲良(2019)。台灣PM2.5減量的健康效益評估—均化單位效益指標之建構及應用。臺北:中華經濟研究院

- 環保署(2021)。〈我國溫室氣體排放及減量總覽—運輸部門〉,氣候公民對話平臺

- Bergero, C., Binsted, M., Chia-Wei Chao, Kuen-Tien Chou, Cheng-Cheng Wu, Yang Wei,Yarlagadda, B., McJeon HC., (2020). An Integrated Assessment of a Low Coal Low Nuclear Future Energy System for Taiwan. Energy and Climate Change. Online First

- Global Energy Institute (2020). International Index of Energy Security Risk

- IRENA (2021). World Energy Transition Outlook