對於國際煤炭市場來說,2022年註定是不平靜的一年。

新年伊始,為了保障國內電廠的煤炭供應,全球最大的煤炭出口國印尼宣布暫時禁止煤炭出口,時間持續到1月底。國際煤炭市場在新年第一天就蒙上了一層陰影。2月24日開始的俄烏戰爭則真正點燃了全球煤價飆漲的引線。

Markets Insider的數據顯示,2月23日——戰爭爆發前夕——全球煤炭的收盤價為190.65美元/噸。在不到半個月的時間裡,國際煤價一度達到令人咋舌的439美元/噸。儘管隨後價格出現跌落,截至7月13日收盤,煤價依舊處在395美元/噸的高位,相比於戰爭爆發前,漲幅高達107%。

推升煤價飆漲的一個重要因素是多國對俄羅斯的能源制裁。俄羅斯煤炭的「下架」意味著各國將不得不從其他地區尋求新的能源供應,令國際能源市場供應緊張的局面進一步加劇。而作為全球最大的煤炭生產、消費和進口國,中國在這一動盪加劇的市場中如何自處?由此帶來的能源安全擔憂將怎樣影響中國實現「雙碳」目標的進程,也是目前各方關注的焦點。

搶煤潮

根據統計網站Statista的數據,俄羅斯是全球第三大煤炭出口國,出口煤炭量約佔全球出口量的18%。

歐盟之外,英國在4月6日宣布計劃在今年年底前結束對俄羅斯石油和煤炭的依賴,並且會盡快結束從俄羅斯進口天然氣。日本首相岸田文雄在4月8日表示日本將逐步減少從俄羅斯進口煤炭,並且正在尋找快速安全的替代方案。日本是俄羅斯煤炭的第二大出口國。

據路透社報導,今年前五個月,從南非主要的煤炭出口港理查茲灣煤炭碼頭(Richards Bay Coal Terminal,RBCT)運往歐洲的煤炭已經比2021年全年多出了40%,其中有不少國家是在俄烏戰爭爆發後才開始從該碼頭進口煤炭。

西班牙、波蘭和德國去年沒有從RBCT進口煤炭,而在今年前5個月,這三個國家已經分別進口了35.5萬噸、18.2萬噸和15.7萬噸。

另一個歐洲大國法國今年以來從RBCT進口的煤炭量則直接比去年全年的進口量翻了近7倍。鄰近俄羅斯的日本也加大了從RBCT進口煤炭的力度:開年以來,日本從RBCT進口的煤炭已經達到38.8萬噸,幾乎是去年全年購買量的2倍。

此外,美國和哥倫比亞作為歐盟國家的傳統煤炭進口地,也在進一步加大對歐洲國家的煤炭出口。商業情報公司CRU集團預計,美國今年的煤炭出口量將增加900萬噸,達到2018年以來的最高水平,哥倫比亞也將效仿,增加1400萬噸的出口量。

進口與國產,「冰火兩重天」

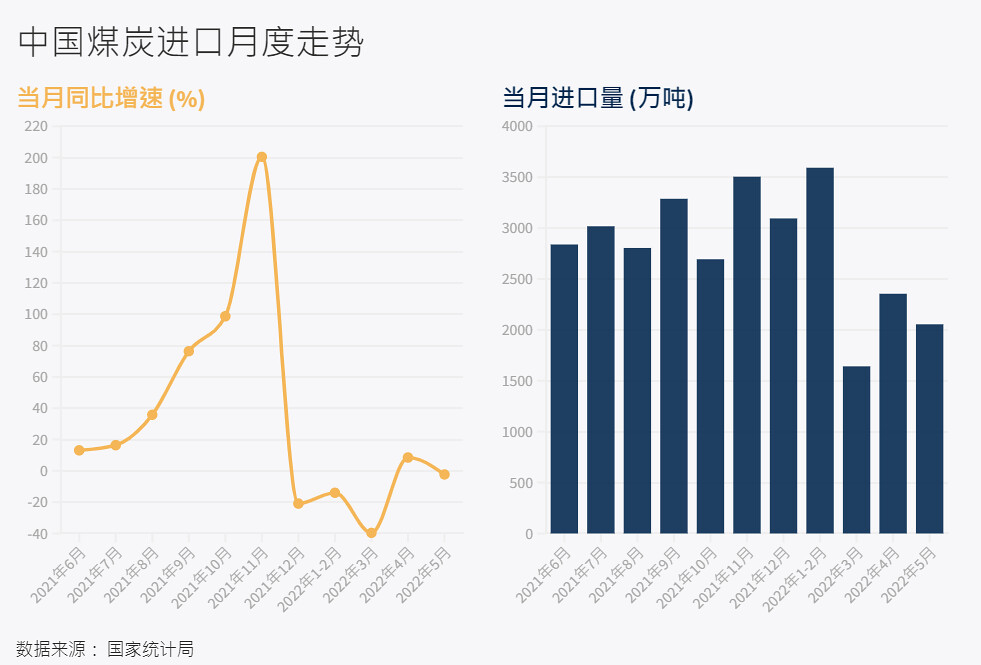

與此同時,中國國內煤炭產量出現了顯著增長。1~6月份,國內原煤產量為21.9億噸,同比增長11.0%。今年上半年的進口煤炭數量僅佔國內煤炭產量的5.3%。

去年9月,由於國內煤價的持續走高造成火力發電企業發電成本驟增,而上網電價卻無法同步上漲,動力煤價格和電價倒掛令火力發電企業面臨「發電即虧損」的局面,導致全國電力出現大規模供應緊張的問題,中國國內10餘個省份出現了「拉閘限電」現象。

電力危機發生之後,為緩解煤炭緊缺和價格上漲,國家發改委等部門推出一系列煤炭保供增產穩價政策,包括推動發電供熱企業與煤炭企業簽訂價格相對固定的中長期供貨合約,推動晉陝蒙地區符合安全生產等要求的煤礦加快投產等,同時對煤炭價格實施干預。

煤炭價格隨後大幅跌落,即使在今年國際煤炭價格大漲的情況下,中國國內動力煤價格依然保持在較低水準。環渤海動力煤價格指數顯示,在去年10月13日達到848元/噸的價格高點後,煤炭價格便大幅跌落,並在今年2月之後一直維持在730~740元/噸的水準,顯著低於當前國際市場上的煤炭價格。秦皇島煤炭網在一篇分析文章中指出,從中國來看,目前國內煤價已經與國際煤價基本脫鉤。

「今年以來,受國際形勢變化的影響,全球能源價格大幅上漲。儘管外部輸入性壓力加大,但是國內保供穩價的力道也在持續加大,能源供給基本穩定。」國家統計局新聞發言人、國民經濟綜合統計司司長付凌暉在6月15日的新聞記者會上表示。

種種跡象表明,中國正以國內煤炭的「增產保供」來保證能源安全。疊加推進「雙碳」目標的大背景,中國對進口煤炭的需求將難再增長。

4月發表在學術刊物《焦耳》(Joule)上的一篇論文指出,與2019年通過海路進口2.09億噸動力煤和焦炭相比,到2025年中國海運進口煤炭數量預計將減少5200~9600萬噸,到2030年會減少5600萬噸~1.24億噸,具體減少的幅度取決於中國脫碳的速度以及脫碳發生的地方——在「雙碳」背景下,東部富裕省份減少煤電廠發電量對煤炭進口量的影響更大,因為這些地方的煤電廠往往更依賴從印尼和澳洲海運進口的煤炭。

前述研究認為,隨著中國煤炭鐵路網以及相關港口設施的完善,北方生產的動力煤運往南方沿海省份的成本將會降低,與此同時,煤電廠不斷提升發電效率將減少對於動力煤的用量,從而削減對於進口動力煤的需求。

研究人員指出,除非中國的煤炭消費量未來能夠每年增長2~3%以上,否則海運進口煤炭量將會減少,而這一增幅幾乎不可能。

全球最大的煤炭進口國未來高機率將減少煤炭進口量,這對於當前國際煤炭市場上的其他買家來說,多少是一個值得寬慰的消息。

煤炭擴產會阻礙中國退煤嗎?

在2021年4月舉辦的領導人氣候峰會上,中國國家主席習近平宣布中國將在「十四五」期間嚴控煤電,並在「十五五」期間實現煤炭消費下降。這是中國提出「雙碳」目標後進一步針對煤炭消費做出的承諾。持續減少能源結構中煤炭的佔比對於中國的低碳進程至關重要。

儘管近期中國國內煤炭生產出現了明顯回彈,但是多位專家在與中外對話的交流中均認為中國煤炭行業已不太可能有大的發展,退煤和低碳轉型的長期趨勢不會改變。

華北電力大學經濟與管理學院教授袁家海表示:「認為中國加速依靠國內的煤炭來保障能源安全等於不減排了,這可能是個誤解。因為在當前的全球能源市場的形勢下,短期內依靠煤炭來保證能源安全,是中國不二的選擇,但是長期來看,我覺得加速退煤還是勢在必行。」

雪梨科技大學澳中關係研究所首席研究員、國際能源轉型學會理事長施訓鵬教授也認為,短期內煤炭產量的上升,肯定會向外界傳遞出中國能源轉型遇到波折的信號,但是在俄烏戰爭影響下,全球天然氣價格大漲,很多國家都選擇將煤炭作為天然氣的替代品,短期內是一個全球趨勢。

不過長遠來看,施訓鵬對中國的退煤轉型持樂觀態度:「(煤炭)產量可能短期內會有波動,但長期的產能應該來說基本是到了強弩之末,未來產量不會有太大的長期增長。」

而且在中國經濟增長放緩的背景下,有專家認為,即使短期來看,今年前五個月煤炭產量增加的勢頭也很難持續。「中國煤炭消費在2021年達到了新的歷史高度,但是要再往上走比較困難。今年的經濟形勢會比去年差一些,因此對煤電的需求不是很旺。現在要看下半年的情況。像鋼鐵、水泥等耗煤的重工業都受到了產量的限制,因此非發電用煤的增量很少。目前煤炭的消費增量主要看煤電廠,如果煤電需求不那麼大,很有可能今年的煤炭產量和消費量最多也就跟去年持平。」 北京大學能源研究院特聘研究員楊富強博士告訴中外對話。

在經歷了2020年疫情初期的全國封城之後,中國經濟在2020年下半年到2021年上半年迎來了一波強勁的反彈,隨後由於「三條紅線」規定限制了高負債的中國房地產企業的再融資能力,支撐中國經濟最為重要的房地產業在去年下半年遭遇了前所未有的債務困境並持續至今,與之相關聯的鋼鐵、水泥等高耗能行業也陷入低迷。

儘管中央政府最近試圖通過刺激基礎設施建設的方式,擺脫房地產業下行帶來的經濟失速風險——這有可能會帶來鋼鐵、水泥等高耗能行業的復甦——但是有分析指出,已經背負高額債務的地方政府,在賣地困難的當下,繼續像以前一樣負債投資基建的意願有待觀察。

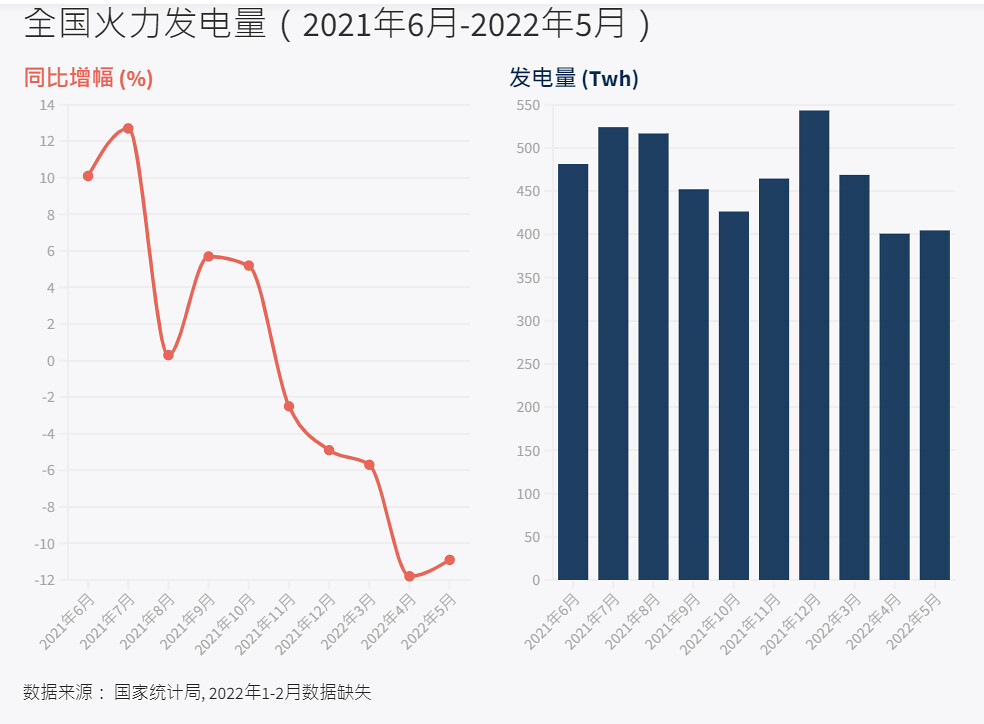

需求疲軟的背景下,儘管國內煤炭產量同比大幅增長,送進煤電廠鍋爐裡的煤炭卻在下降。中國國家統計局數據顯示,從2021年11月開始,以煤電為主的火力發電量每個月都在同比下降。今年4月和5月,火力發電量的同比降幅更是達到了兩位數。

儘管供應和需求之間已經出現了明顯落差,中國在今年1~4月還至少新開工了10個以上的煤電計畫,並有多個煤電計畫得到核准。這一看起來並不經濟的舉動,被解讀為保障供電安全,避免去年大面積「拉閘限電」的情況再次重演。

然而即使站在國家能源安全的角度,當下的煤炭保供擴產只是權益之計,未來也是屬於再生能源。

袁家海表示:「一方面國家已經明確2025年之後煤炭消費要開始下降,在這樣的情況之下,實際上已沒有太多的空間去開採新的煤礦來保障供應能力。這兩年主要是靠減少優質現有煤礦的限制措施來釋放產能,並沒有太多新煤礦的勘探和開發。而從保障能源安全的角度來說,構建以新能源為主體的新興電力系統,恰恰是長期保證中國能源安全的一個關鍵。這一次全球能源市場的動盪給了一個非常明確的信號,就是油氣依存度的問題已經是一個非常大的問題了。所以我們加速推進再生能源的發展,實際上是從根本上保證中國未來長期的能源安全。」

國家發改委、國家能源局等九部門於近日印發的《「十四五」可再生能源發展規劃》(以下簡稱《規劃》)中明確指出加快發展再生能源、實施再生能源替代行動,既是構建清潔低碳、安全高效能源體系的重大舉措,也是保障國家能源安全的必然選擇。《規劃》提出目標,「十四五」期間,再生能源在一次能源消費增量中佔比應超過50%,再生能源發電量增量在全社會用電量增量中的佔比超過50%,風電和太陽能將是未來增長的主力。

什麼是中國「雙碳」目標?

雙碳即為「碳達峰」、「碳中和」。2020年9月22日,中國國家主席習近平在第七十五屆聯合國大會上宣布,中國力爭2030年前二氧化碳排放達到峰值,努力爭取2060年前實現碳中和。碳達峰是指年度二氧化碳排放量達到歷史最高值,之後逐步下降。