編按:為因應氣候變遷,今年7月初,環保署與英國在台辦事處共同合作,委由國際氣候政策研究智庫——倫敦政經學院格蘭瑟姆氣候變遷與環境研究所(Grantham Research Institute on Climate Change and the Environment),針對我國溫室氣體減量政策及碳定價制度設計研議。15日「台灣碳定價之選項」(Carbon pricing options for Taiwan)報告正式發表,以下收錄該報告的執行摘要中譯:

重點摘要

碳定價和其配套措施可以幫助台灣減少溫室氣體排放。如設計得當,碳定價政策將成為台灣於促進經濟成長和參與國際間因應氣候變遷共同努力的同時,公平且具效益之減量工具。

台灣的主要排放源,尤其是電力部門,需被涵蓋於碳定價中。對於台電等垂直整合之公用事業,必須特別考慮管制的不同選項。

碳定價對台灣競爭力之潛在影響需加以因應。作為一個小型、開放之經濟體, 必須詳盡考慮碳洩漏之潛在風險,以及減少此風險之政策選項。

就實施不同類型之碳定價工具的現有能力而言,台灣正處於不同的「準備」階段。台灣擁有短時間內實施碳費(Carbon Levy)所需的大部分能力,然而,實施排放交易機制(ETS)仍需要進一步的能力建構。

若台灣實施排放交易機制,則需發展次級市場之功能。因台灣市場規模相對較小,加上排放集中於少數參與者,可能導致次級市場在市場集中度、市場流動性等方面遇到挑戰。

對高層之建議

1. 台灣應從簡單的碳費做起,最初設定在較低的水準,然而需有明確的價格上升軌跡。

從一個較低的價格開始,台灣可於實踐中學習,了解碳費之運作方式及其對被涵蓋企業的影響。然而,需要有一個明確的軌跡來提高碳費水準,以確保有足夠的脫碳誘因。

2. 隨情況改變,台灣應保留隨時間改變碳定價設計的選項。

我們建議在設計上保有內在的靈活度,使政策能夠隨著時間而得到改進,並為未來過渡到排放交易機制提供機會。

3. 台灣應涵蓋大型排放源,包括製造業及(盡可能)發電業之全部溫室氣體排放。

針對大型排放源管制可搭配其既有的排放量申報。電力部門為台灣一大排放源,將其納入將涵蓋住商和服務部門的間接排放。

台灣需採取更強而有力之政策行動以實現排放目標

不採取行動以因應氣候變遷的危險性顯而易見,因此,台灣與全世界需盡速採取行動。台灣年度溫室氣體排放量於2017年創下最高紀錄。儘管估算顯示自2017年以來,年排放量便持續下降,但仍需採取新政策,包括實施碳定價,以實現於2050年相較2005年減少50%的目標。此標準係依據2015年制定之《溫室氣體減量及管理法》,該法同時要求政府實施排放交易機制(ETS)。然而,由於排放交易機制之設計和潛在影響力尚未解決,該措施的政策進展仍受到限制。台灣環境保護署(EPA)預計於2020年末提出對該法案的修正案,可能將允許使用碳費以補充排放交易機制。

為何要實施碳定價?

碳定價與其配套政策同時實施,將可促使台灣以公平、具成本效益之方式減少排放。若沒有碳定價,將難以實現減量。依循「污染者付費」之原則,對溫室氣體的排放加以定價,可使企業和消費者將排放成本內部化,進而激勵減量。作為以市場為基礎之政策工具,期望排放者能透過碳定價面對其活動的全部成本,將找到減少排放的方法。如何做到這一點則將留給排放者,而非由監管機構規定。此靈活度與經濟效率相關,因整體而言,減少排放的成本相較於替代政策(例如補貼、行政管制法規)的成本更低。

碳定價不僅可實現排放目標,同時能用以支持低碳投資、增加財政收入、推動經濟,以及產生環境和社會之共同利益,並促進國際合作。

國際碳定價趨勢持續增強

目前,全球已有60多個管轄區正受益於碳定價工具。除國內碳價(或不存在碳定價的區域)之應用,現今的重點同時亦轉向解決跨區域碳價不對等的替代方案,以減輕潛在的競爭力損失。於此方面,碳邊境調整機制(Border Carbon Adjustments, BCAs)不僅可以解決碳洩漏和競爭力問題,同時利於其他國家參與氣候協議。對於尚未制定具雄心之氣候政策的國家,或希望脫碳但仍未決定出適當之政策路徑的國家(例如台灣), 這些措施的導入將可成為一個全球機制的開始,其中,貿易關係將受到氣候變遷野心的影響。這也是為何碳定價政策應該成為近期優先選項的另一個原因。

瞭解國情對實施碳定價之重要性

台灣的經濟概況、能源系統和制度背景皆為至關重要之考量因素。台灣作為一個以出口為導向之小型經濟體,大部分能源需求都仰賴化石燃料,因此要想達到國家排放目標,台灣面臨著挑戰。尤其是,能源轉型需要大幅減少對化石燃料的仰賴,化石燃料目前占台灣主要能源供應的92%,且幾乎全為進口。電力市場由台電(Taipower)主導,台電為垂直整合之公用事業,在台灣發電量占70%以上,且是唯一負責輸電和配電的公司。根據2017年的《電業法修正案》,市場正在自由化,因此,如何管制電力市場對於台灣未來的碳定價至關重要。

在實施碳定價時,製造業為重要的利害相關人,占台灣一半以上的直接或間接排放。 大約75%的製造業附加價值毛額(Gross Value Added , GVA)和65%的就業,與電子元件、石化和煤炭產品以及金屬的生產有關。台灣幾乎所有製造業皆面臨貿易風險,並競爭於國際市場上。這與許多已實施碳定價的轄區有所不同,在某些轄區,製造業子部門可能更為依賴國內市場。

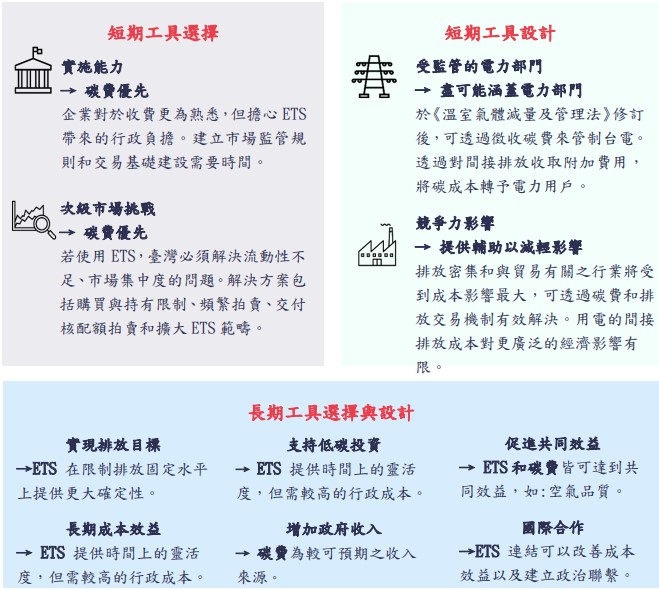

選擇碳定價工具之考量因素

台灣將選擇實施碳費或排放交易機制。理論上,若無其他不確定性,並且將兩種工具皆進行校正以產生相同的碳價格,則此兩種碳定價工具(Carbon Price Instruments, CPIs) 在既定的時間內可實現完全相同的結果。然而,實際上,包括未來排放軌跡的不確定性、減量成本、更廣泛的經濟環境、政治經濟因素以及在排放交易機制下的免費核配能力等因素,這些工具存在重要差異,且通常決定了在短期與長期內如何在兩者之間進行選擇。在評估碳定價工具的可行性時,將短期障礙(通常為政治、法律和體制因素)與長期目標(環境成果、經濟效益和有效的政策管理)區分開會很有幫助。

短期看來,易於管理以及簡化的政策設計與實施,通常為決定碳定價工具的重要因素。建構足以支持有效碳市場所需的能力將耗費大量時間。尤其是,排放交易機制的政策設計必須因應市場流動性以及競爭力不足的挑戰。反之,碳費則相對簡單,通常可以透過建立於現有的能源及環境稅上來實施。在評估這些法規和制度因素時,徵收碳稅似乎是較容易的選擇。然而,政治因素可能致使某特定類型政策的實施不可行。顧及人民普遍對稅收,特別是碳稅的負面感受,推行碳稅將為一大挑戰。因此,決策者選擇的工具將可能取決於其對政治性的徹底考量,即選擇一個在法律或體制層面上相對較差,但在政治上卻具有更大可行性之工具,例如排放交易機制。

就長遠來看,碳費和排放交易機制的基本屬性差異可決定碳定價政策的長期發展。這表示,了解管轄區導入碳定價的基本目的將會影響其長期發展。

這些短期和長期考量因素彙整於下一頁的圖表中。

短期內可能會影響碳定價選擇的障礙:

- 電力部門的涵蓋

- 產業競爭力、碳洩漏和更廣泛之經濟影響

- 市場集中度和流動性不足於排放交易機制中之風險

- 執行能力

這四個考慮層面的整合,來自對台灣排放趨勢、經濟結構和能源系統的詳細分析, 以及與環保署進行討論,和透過關於當地情況和能力的調查問卷。儘管對市場力量和流動性的考量僅與實施排放交易機制有關,但其餘三個考量因素與任何形式之碳定價皆相關,無論是基於碳費亦或是排放交易機制。每個考量因素皆對台灣實施碳定價提出了特別的挑戰,因此決策者應謹慎應對。

台灣碳定價之關鍵考量

結論

此研究報告提出引進碳價的首要步驟和廣泛的參數,但仍需要採取進一步的行動才能付諸實施。包括釐清政策設計的細節和制訂授權的法規。為確保所採取的政策符合目標,與利害相關人進行深入的協商以及能力建構等皆相當重要。 我們為台灣短期碳定價的實施提出了一種靈活的方法。從長遠來看,台灣碳定價政策的發展應與其基本政策的目標一致。碳定價為一種強而有力的政策工具,因此,在決定採用哪種碳定價時,各地區需要權衡幾個目標。隨著國家環境、能力和目標的改變, 對於台灣而言,維持碳費或轉向排放交易機制將是關鍵問題。要做出選擇時,必須對碳定價在台灣更廣泛的環境、經濟、財政和外交政策中,所扮演的角色進行結構性評估。

參考資料

- 行政院環境保護署環管處新聞稿(2020年12月18日),台英攜手合作 首份碳定價研究報告出爐

- 倫敦政經學院(2020年12月15日),Carbon pricing options for Taiwan