氣候危機已兵臨城下

全球強度超越以往的暴風、森林大火,台灣破紀錄的高溫和乾旱⋯⋯氣候變遷之下,這些自然氣候危機都已經不再是陌生的場景。氣候變遷源自於大氣層中溫室氣體的濃度上升,其中工業革命後人類行為產生的大量溫室氣體便是元兇,而根據統計,這些溫室氣體當中,來自於煤、石油、天然氣等化石燃料燃燒的比重即占了83.2%。[1]

2015年通過的巴黎協定,即是為了要集各國之力共同減碳、控制升溫在2°C以下並朝1.5°C努力,以減緩氣候變遷及其帶來的危機:自2008年以來,氣象相關災害因氣候變遷而更為劇烈且頻繁,平均每年造成2170萬民眾流離失所,相當於每天5萬9600人,或每分鐘41人;更有無數人因為長期旱象及後續影響,只能棄守故鄉、成為「氣候難民」。[2]

在全球現今的升溫1.2°C下,我們已經可以看到許多危機,升溫如果無法控制在1.5°C內,後果更是不堪設想。IPCC研究指出,要維持升溫在1.5°C內,全球需要在2050年達到淨零碳排[3],意即原先大量依賴化石燃料的經濟模式需要轉型,在化石燃料上的資金挹注勢必也需要有所調整。除了全球已有超過120個國家宣示2050淨零碳排,歐盟和韓國也已分別承諾不再資助國內外化石燃料、燃煤電廠開發案,顯見各國政府已經意識到積極應對氣候變遷的必要性。

不可忽視的綠色金融與政府基金撤資浪潮

盤點台灣政府在對抗氣候變遷上的努力,目前以《溫室氣體減量及管理法》作為最高層級的法規架構,統籌政府溫室氣體減量和氣候變遷調適行動。在金融管理上,不論是公司治理3.0或綠色金融行動方案2.0,都可以看到政府期待企業藉由提升在氣候變遷、永續發展之揭露透明度與品質,逐步導引金融機構挹注資金至減緩氣候變遷、永續發展表現較佳之企業。

然而,在綠色金融行動方案中,除了對於民間企業的要求外,針對政府基金應如何將資金從高碳排移轉到永續發展,我們只能看到「洽請國營事業及政府基金參與永續發展領域之投資」此一鼓勵性質方案,更遑論現在對於政府基金究竟多少投資比例屬於化石燃料、高碳排產業,我們一無所知。

觀察他國政府基金揭露資訊,我們可以發現氣候變遷不再只是出現在「企業社會責任報告書」一角的主題,而是當政府基金考量人民退休金的永續性時,自然會考量的重要因素。因此,許多大型國家基金不僅進行碳足跡鑑別、氣候變遷風險評估,更進一步以「撤資」(divestment)的方式進行風險管理,向氣候變遷下風險越來越高的化石燃料資產說不。

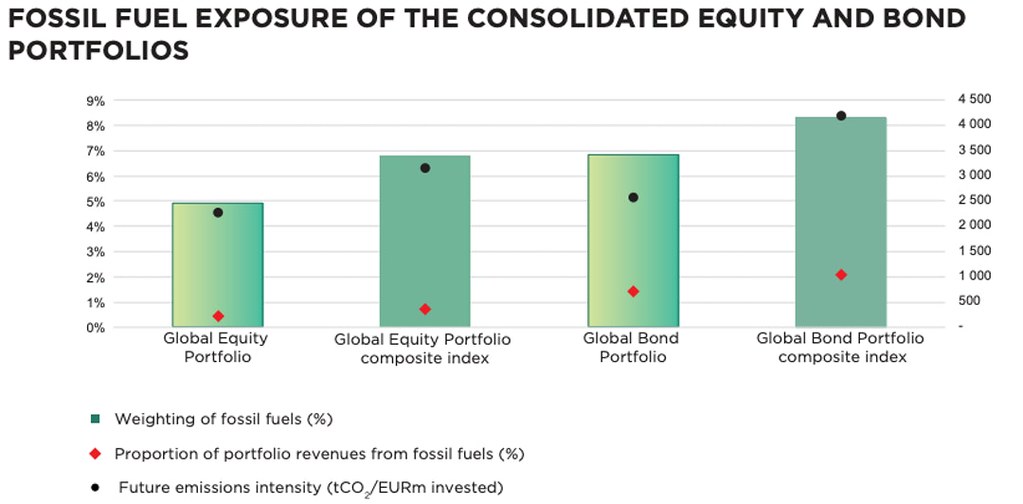

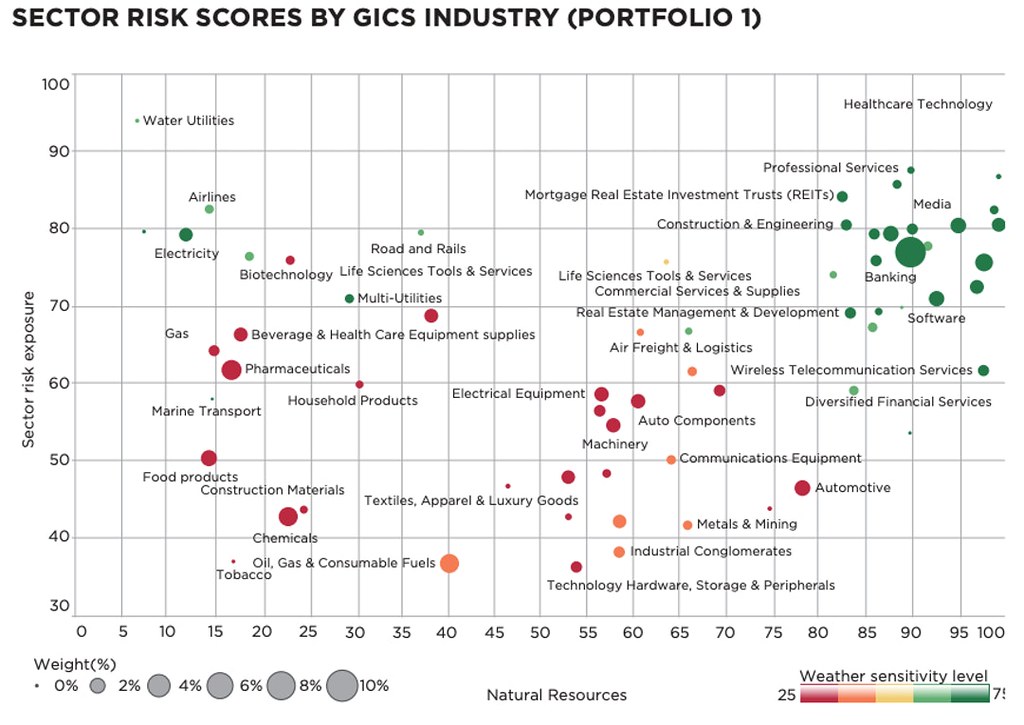

法國退休儲蓄金(Fonds de réserve pour les retraites,FRR)[6]是由國家營運的公共退休金,即是在應對氣候變遷上表現卓越,且揭露透明度高的案例。在氣候風險管理上,除了2017年即遵循Task Force on Climate-related Financial Disclosures(TCFD)外,FRR也積極透過內部管理架構、外部相關資源,定期評估資產的非財務風險。在評估風險上,FRR不僅盤點投資標的直接、間接碳排放,更進一步考量化石燃料資產的獲利佔比和碳排放,來得出高風險的「擱淺資產」比例,並列出其中高碳排企業名稱;FRR也針對投資標的實體風險進行分析,考量產業與個別公司所需要的自然資源、資源對氣候的敏感度,得出投資組合中風險最高的前十企業並透明揭露。

持股許多台灣企業、全球最大的主權基金,挪威政府退休金(Government Pension Fund Global,GPFG)[7],在應對氣候變遷上也展現其領先地位。GPFG從2010年即開始分析投資標的氣候風險,包含其風險治理、報告,以及溫室氣體減量的目標規劃,並在2018年加入聯合國環境署倡議,發展符合TCFD建議的報告模型。除了分析外,GPFG也要求企業建立管理架構、設定考量巴黎協定的長期經營策略,在規劃獲利能力時也應進行比升溫2°C更積極的情境分析,包含氣候相關規範、科技發展將如何影響營運等;經由要求,投資標的揭露完整度逐年提升。

而在鑑別風險後,兩大基金都選擇以撤資(divestment)的方式來降低風險。FRR在2016年先決定從開採煤礦佔營收超過20%公司撤資,2018年再進一步針對開採煤礦、燃煤發電或產熱相關營收占超過10%之企業。GPFG則是從2015年設定開採煤礦、燃煤發電相關營收占超過30%即撤資,到2019年增加設定年產量超過兩千萬噸煤炭、燃煤發電量超過10,000MW即撤資,並列出撤資企業名稱。

考量氣候變遷因素撤資,可能乍聽之下是個「不智之舉」,畢竟對於退休基金來說,獲利最大化才符合所有投資人的利益;但當氣候變遷帶來的風險已經大到難以忽視,財務風險模型中考量氣候因素,才是真正的「理性分析」。GPFG便針對煤炭撤資之財務衝擊進行分析,可以看到實際上不論是在2019年或跨年份的表現上,從煤炭撤資不僅都沒有導致財務損失,甚至還有利於財務表現。以風險趨避的角度從化石燃料撤資,在國際上已經是超過100個公共退休基金的選擇,在可見的將來,氣候變遷的實體風險和轉型風險,都將更大幅度地影響企業營運,這樣的化石燃料撤資浪潮只會持續。

台灣應把握撤資 維護氣候人權

台灣可以從國際政府基金撤資趨勢得到什麼啟發?我們可以看到對機構投資人而言,釐清投資組合碳足跡、納入日常風險管控的框架內,不僅可以了解投資行為對氣候變遷須負起的責任,更能夠幫助基金經理人了解在各國碳管制紛紛出籠的情形下,投資標的競爭力與風險變化。政府基金操作的是民眾繳納的保費和稅金,面對化石燃料這樣具高度氣候風險、又因為高碳排而危及全球氣候難民人權的產業,撤資不僅是在了解風險之後,對全民負責任的避險行為,更是台灣落實減碳責任、維護氣候人權、在國際上展現Taiwan can help精神的方式。

我們樂見金管會在推動綠色金融上不斷深化的作為,然而以強制性規範要求民間金融機構的同時,對政府基金卻不見任何具約束力的行動方案,是不足以展現政府推動永續金融決心的。因此,我們認為政府應該從盤點碳足跡與透明揭露開始,讓同時身兼基金投資人的大眾,可以了解現在的資產配置對氣候變遷有多大責任、是否能夠因應趨勢。

在揭露架構上,金管會規劃於今年六月完成的「金融機構依循TCFD研議」,以及「上市櫃公司CSR報告書揭露改善措施」,相信都能夠作為政府基金有效揭露的參考基礎。而在了解投資組合的氣候面向後,更期待政府基金開始以氣候的眼光進行風險管理,並逐漸以撤出化石燃料投資的方式,盡到基金經理人之良善管理義務,朝成為氣候治理上的永續投資機構邁進。