中國正從供需兩端應對缺電局面,努力實現安全穩妥地碳達峰。

處於疫後經濟復甦高潮之中的中國,剛剛經歷了一場令人矚目的電荒。

截至9月末,全國十餘個省份經歷了不同程度的「拉閘限電」。在廣東、浙江等地,不少工廠因限電而被迫停工,產量大規模削減。遼寧、吉林等省甚至為避免電網崩潰,而限制居民用電,引發熱議。

停電,令經濟增長和低碳轉型間原本暗湧的矛盾來到聚光燈下,能源安全被提到了前所未有的高度。於此同時,最近密集出爐的高層政策文件也表明,中國已確定的氣候目標不會因此調低,碳達峰、碳中和步伐依舊。

什麼造成了電荒?

「電荒」,簡而言之便是電力的供不應求。

用電需求的短期迅速增長,是造成電煤緊缺、電力供應吃緊的關鍵因素之一。

但中國目前的能源結構意味著,用電需求的大幅上揚,將帶來煤炭消費的激增。據中電聯統計,今年1-8月中國的發電量有71.8%來自於火力發電,而中國煤炭工業協會《2021年上半年煤炭經濟運行情況通報》的數據顯示,今年上半年全國煤炭消費量約21億噸,創十年來最高。從2021年第一季到第三季,中國煤炭期貨價格漲幅超過一倍,而中國政府規定電價上漲幅度不得超過基準價的10%。煤電廠一時間陷入了發電越多虧損越多的局面,再加上再生能源發電的波動,電力供應問題終於爆發。

電荒是「運動式減碳」的後果嗎?

面對逐漸吃緊的能源電力供應,7月30日的中國中央政治局會議提出要糾正「運動式減碳」,先立後破,堅決遏制「兩高」計畫(高耗能、高排放計畫)盲目發展。會議進一步指出,有一些地方在減碳方面有過度行動的傾向,超過了目前的發展階段;而另一些地方則希望搶在2030年碳達峰之前,開啟大量「兩高」計畫。

華北電力大學的能源專家袁家海教授認為,本次電荒的關鍵因素是市場供需矛盾。 「煤炭短缺確實和一些地方簡單粗暴關停煤礦有關。但大方向來說,煤炭『去產能』與運動式減碳關係不大,」他表示。

中國煤炭和煤電行業已經多年面對供過於求的局面,去產能的工作也已經進行了多年。在2016年國務院發布的《關於煤炭行業化解過剩產能實現脫困發展的意見》指導下,「十三五」期間全國累計退出煤礦5500處、退出落後煤炭產能10億噸/年以上。而煤炭消費的主力煤電行業,同樣從2016年起被要求嚴格限制新增產能。

在2021年之前,「消費平抑——產能過剩——削減產能」的態勢是基本確定的。從2014年到2016年,中國煤炭消費連續三年下降,而從2017年到2020年則處於漲幅很低的停滯期。

面對高漲的煤價和「拉閘限電」的現狀,卓爾德環境研究(北京)中心主任張樹偉認為,這是「正確的價格水準發生在錯誤的時間」,現在的煤炭價格是將來實現碳達峰和碳中和,必須達到的水準。

「(今年上半年)電力需求如此快速的增長近幾十年都不曾有過了,所以它在一定程度上屬於發生機率小的衝擊性事件,」袁家海表示。

袁家海認為,短期煤炭的需求激增,是在「新型基礎設施建設」拉動內需、出口拉動外需的雙重刺激下產生的,不意味著中國的電力需求會一直維持在高水準,也不意味著煤炭市場未來一直預期良好。 「現在需要擔心的是,傳統電力行業的人會以最近的缺電為理由,去指責煤電改革做的太『過』,並希望藉此保留更多的煤電計畫,」他表示。

的確,電荒事件中,除了電力行業相關人員之外,就連很多普通民眾也產生了「犧牲經濟搞環保」的質疑。

需求端:抑制「兩高」

袁家海指出,各地為了實現環保目標,而對「兩高」計畫採取限電限產的措施,應該與供應短缺而造成的電荒,分開看待。

「兩高」計畫指年綜合能源消費量在1萬噸標準煤以上的計畫,涉及煤電、石化、化工、鋼鐵、有色金屬冶煉、建材、煤化工、焦化等八個行業。長期來看,如果「兩高」計畫盲目增長,勢必會給電力系統造成極大壓力。

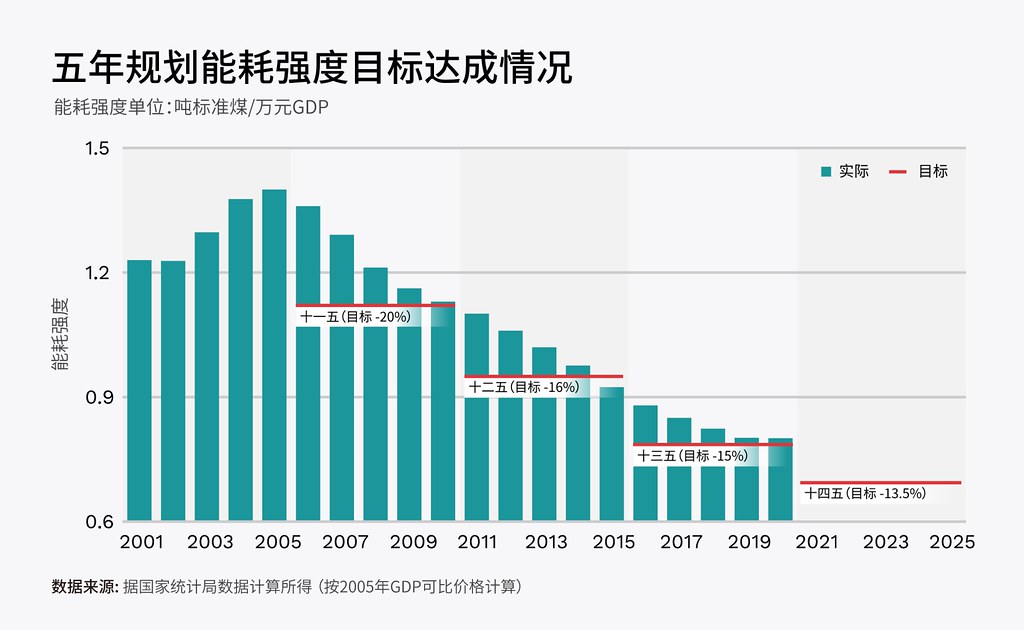

根據中國國家發改委近期發布的能源雙控目標預警,截至今年上半年,中國近1/3的省份能耗強度與去年同期相比不降反升,還有1/3省份能耗強度降幅未達到進度要求。能源消費總量控制方面,也有超過1/3的省份未達標,呈現紅橙色預警。

對於能耗強度不降反升的地區,發改委通知要求今年暫停國家規劃佈局的重大計畫以外的「兩高」計畫節能審查。中國發改委資源節約和環境保護司司長劉德春9月透露,已督促各地壓減正要開始的「兩高」計畫350多個,減少新增用能需求2.7億噸標準煤。

10月12日,電力定價體系的調控措施也開始實施。發改委發布通知,在居民、農業電價保持穩定的前提下,將市場交易電價上下浮動範圍從上浮不超過10%、下浮不超過15%,放寬到允許上下浮動20%。而對於高耗能行業的電價,則不設上浮範圍限制,這意味著如果「兩高」計畫想用更多的電,可能會面臨高昂的電價成本。袁家海對此評論:「兩高行業對能源動力成本是特別敏感的,移除電價上限,就是用更加市場化的手段,去對它們進行約束和調節。」

電荒會改變中國減碳步伐嗎?

電荒之後,保證能源供給安全的優先順序,在官方表態中有明顯上升。但同時發布的多份高層政策文件也表明,中國如期實現「雙碳」目標的決心沒有動搖。

10月24日,共產黨中央、中國國務院發布《關於完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,將過去一年對外宣布的多項氣候目標,上升固化為黨和國家意志:包括2030年前實現碳達峰,2060年前實現碳中和、「十四五」期間嚴格控制煤炭消費增長、增加非化石能源比例等。但緊隨其後發布的《2030年前碳達峰行動方案》也額外加了一條原則:「穩妥有序,安全降碳」。

從另一個角度來看,煤炭供給不順暢帶來如此大的麻煩,也正是中國應該堅定控煤,改善能源結構的理由。張樹偉就表示:「正是因為目前煤電在中國的能源結構中,依然佔據主體地位,所以價格高漲才會帶來很多問題,但是如果現在的價格,發生在煤電只佔能源總量6%的時候,這就不是個問題了。」

加州大學伯克利分校的林江團隊發表在Cell Press子刊《iScience》上的一項最新研究,對中國不依賴煤電作為基礎保障的情景做出了分析,認為中國電力系統中的煤電裝機,在2040年完全有可能由風電、太陽能和儲能來替代。

研究發現,即使是在電力需求高增長的情景下(假設2018-2040年電力需求年均增長2.7%)中國到2040年也僅需保留少量煤電(310GW)作為儲備能源。而在電力需求增長放緩的前提下(2018-2040年均增長1.9%),則全部煤電都可以由再生能源和儲能替代。這意味著在2020到2025年間,風電和太陽能的年新增設備要達到100-150GW,儲能每年新增15GW;在2025到2040年間,風電和太陽能的年新增設備要進一步提高到250GW,儲能每年新增90GW。目前,中國煤電裝機約為1100GW。

研究強調,在2060碳中和目標指引下,中國應該探索具體和可量化的解決方案,以實現電力部門的計畫性脫碳。即使將來為了電力系統的穩定性,而需要保留部分燃煤計畫的發電能力,仍需要大範圍以再生能源替換現有煤電。

袁家海補充道,為保障電力安全,在水資源較好的地區可以發展抽水蓄能;在再生能源資源好但水資源短缺的西北地區,可以利用當地的天然氣資源去過渡,替代煤炭作為電力系統的調節電源。

袁家海說:「比起新建60萬千瓦的新煤電機組,並讓它在年均3000小時的低水準運行,還不如給即將退役、但運行狀況較好、可靠性較強的30萬千瓦舊煤電機組延長使用年限,讓它們在被『破』之前發揮價值。這樣,一方面防止了非必要的新煤電機組啟用,一方面又解決了電力安全的隱患。」