隨著市場供需更加平衡及數據品質提高,中國全國碳市場內的碳價將水漲船高。

中國的全國碳排放交易體系(ETS)於去年開始投入運行。它要求電力行業的2000多家重點排放單位對2019-2020年的排放進行核算。這一全國碳市場目前覆蓋的二氧化碳年排放量達到近45億噸,約占中國總排放量的40%。與歐盟等其他地方的碳市場不同,中國的排放配額分配不是基於排放總量上限確定的,而是基於排放強度。一個排放配額代表一家公司可以排放1噸碳。

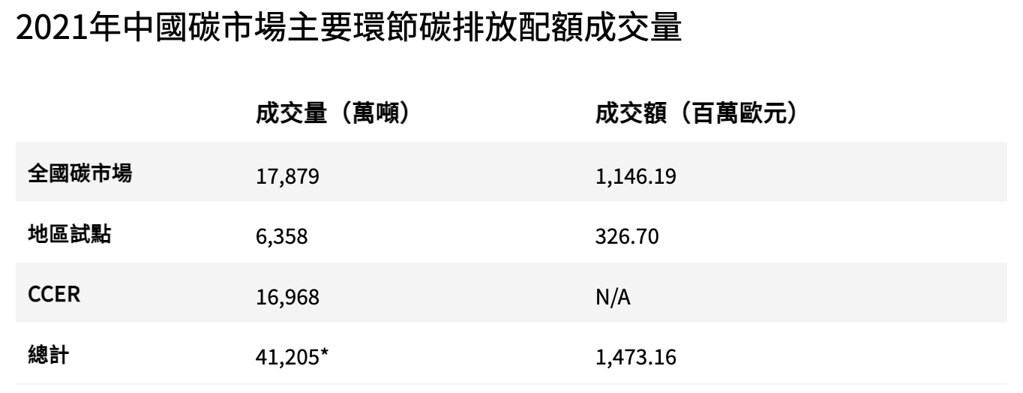

到目前為止,中國碳市場的交易活動還很有限:去(2021)年碳排放配額總計成交了4.1205億噸,包括區域排放交易試點和被稱為國家認證自願減排量(CCER)的國內碳抵銷。然而,起步緩慢的情況並不少見:歐盟排放交易體系(EU-ETS)在2005年啟動後的第一年,配額交易總量僅有3.21億噸,但去年已經達到120億噸。

什麼是CCERs?

國家認證自願減排量(CCER)是指企業在自願的基礎上,經過政府認證的減排活動,例如再生能源發電、林業碳匯計畫和垃圾發電計畫等。

中國的碳排放交易試點(其中大部分自2013年以來一直處於活躍狀態)繼續並行運行,但隨著電力行業排放單位越來越多地轉向全國碳市場,大部分試點市場的交易額出現了下降。

中國在2017年宣布建立全國碳排放交易體系。去年1月初,中國生態環境部(MEE)發布關鍵政策,全國碳市場隨即正式投入運行。

去年7月,碳排放權交易,在上海環境能源交易所的平台上正式上線。這一年,中國另外兩個主要碳市場機構也開展了活動:一是北京綠色交易所,這是自願減排量(VER)和CCER的國家交易平台。參與中國碳市場的企業經營者可將CCER作為補充履約手段;二是湖北碳排放權交易中心,在正式的中國碳排放權註冊登記機構建立之前,該中心是交易和持有量的臨時登記處。

成果喜人

截至去年12月31日,中國全國碳市場碳排放配額以每噸54.22元人民幣(約新台幣241元)收盤,比7月16日的開盤價上漲13%。包括掛牌協議交易(線上)和大宗協議交易(線下)在內,2021年中國的碳排放配額(CEA)加權平均價格為每噸43.85元人民幣(約新台幣195元)。

中國去年全國碳市場共運行114個交易日,碳排放配額累計成交量達1.79億噸。其中,1.48億噸(83%)為場外交易(OTC)。下表概述了去年不同類型交易的市場表現。

交易以電子方式進行,且只允許現貨交易,目前沒有期貨或其他衍生產品。交易指的是掛牌協議交易或場外大宗協議交易(每個交易日結束時在交易所清算的雙邊場外交易)。後者經雙方協議單筆最小交易量不小於10萬配額,每日價格波動幅度為±30%。只有碳市場納入的重點排放單位可以進行交易。金融機構和其他「投機者」尚未獲准參與市場,不過中國政府已表示,這可能會在稍後階段發生變化。

碳市場交易分兩個不同階段進行,去年7月至9月為「學習和準備」階段,實際交易從去年10月至12月中旬開始。然而,到9月底,一些大型國有企業,已經完成了公司碳資產管理和交易策略的制定:9月30日出現了一些大宗場外交易。

在這一年中,市場參與主體們逐漸從中國生態環境部獲得了配額。去年10月至12月中旬需求開始回升。配額不足的經營者,開始透過交易大廳和場外大宗交易尋找配額。由於大多數盈餘持有者,不想放棄他們的多餘配額,所以可供交易的配額有限。

根據中國《碳排放權交易管理辦法(試行)》,參加全國碳市場的控排企業,可使用CCER在全國碳市場進行2019-2020年度的履約,抵銷比例不得超過5%。為了將所得的配額存起來,以備將來使用,有很大一部分市場參與主體的抵消比例都幾乎達到了上限。這種做法進一步限制了配額供應。碳配額交易價格在每噸30元人民幣(約新台幣133元)和59元人民幣(約新台幣262元)之間波動,形成一個大U形。

全國碳市場正式啟動後,中國的地區試點碳市場仍在並行運行。儘管北京和廣東的一些自備電廠,今年開始逐步轉向全國碳市場,但發電以外,各行業的大型排放企業,仍受各地區碳市場的監管。

隨著全國碳市場的發展,以及越來越多的排放單位,從地區試點轉向全國碳市場,試點碳市場的作用將減弱。至於不同試點的配額價格,北京仍然是最高的,2021年達到了每噸9.22美元(約新台幣259元)的歷史高位(高於全國碳市場每噸6.42美元的價格),其次是上海試點市場,為每噸6.03美元(約新台幣169元)。

今(2022)年展望

我們估計2020-2021兩年期的最終核實排放量為86.8億噸,而已知的碳排放配額總量為90.1億。這將為今年的履約期留下3.3億盈餘配額。中國生態環境部正在考慮是否取消這一盈餘,以避免市場失衡。

這一點將在即將發布的2021-2022年碳配額分配計畫草案中得到澄清。此外,未來幾年中國碳市場的範圍還將擴大,水泥、有色金屬等行業可能會被納入進來,甚至有可能連它們今年的排放量也被納入進來。

今年,官方可能採取的與中國碳市場有關的動作,主要將與其法律地位有關。《碳排放權交易管理暫行條例》將是一份需要關注的關鍵政策文件。隨著配額分配方案中基準的收緊,市場供需更加平衡,以及數據品質的提高和引入MRV(監測、報告和核查)措施,我們預計今年排放配額平均價格將超過每噸65元人民幣(約新台幣289元)。

展望未來,今年將是中國朝著雙碳目標邁進的一年。隨著碳減排的進一步系統化和制度化,碳達峰和碳中和的工作將進一步深化。此外,能源消耗和能源強度的「雙控」,可能會轉變為碳排放總量和碳強度的「雙控」,這將對地方政府、地方經濟和企業產生深遠影響,加速多個行業的綠色轉型。