儲能前景看好,因應2025年再生能源發電占比20%,台電規劃屆時儲能設備及輔助服務將達1000MW,台泥、台塑等傳產也紛紛拓展儲能版圖,不過這只是剛開始。產業諮詢機構InfoLink分析儲能的發展進程三階段,「電網級儲能」約在2025年達供需平衡,之後主力將轉向搭配「看天發電」的再生能源電廠型儲能,至於想看到工廠與家庭也大量建置儲能,則仍有一段長路。

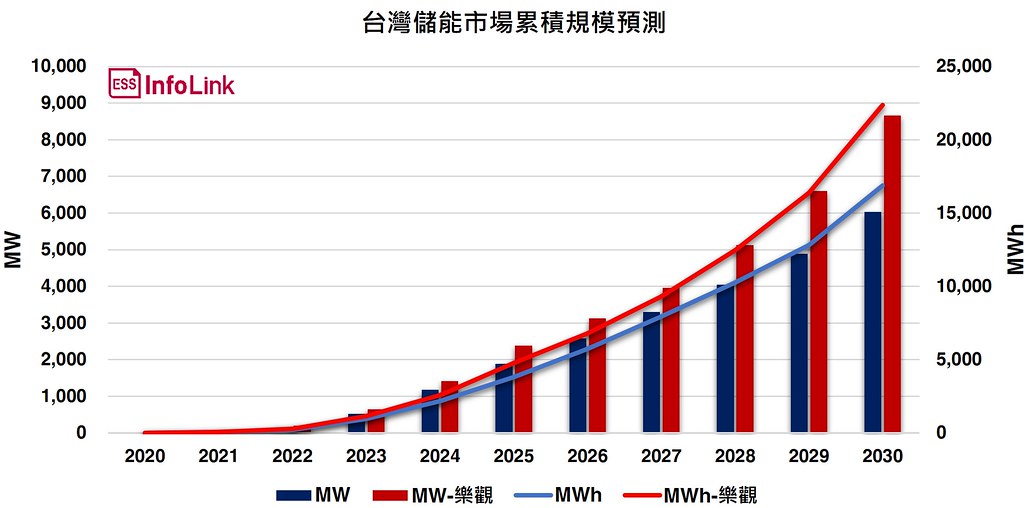

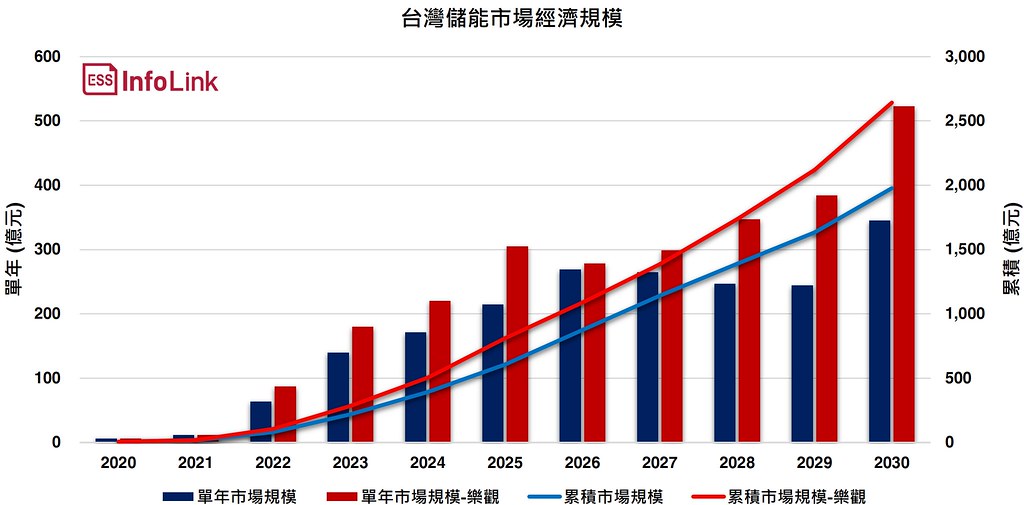

InfoLink資深分析師袁芳偉預估,2030年台灣電化學儲能市場累積規模約達7~8GW,總容量約20GWh,累計市場規模達2000億台幣。不過,儲能系統的主要元件都仰賴進口,本土產業規模僅約40-45%。

首部曲(2021-2025年)|電網等級的儲能:電力調度的緊急救援投手

303大停電隔天,媒體以圖表揭露儲能系統如何在大停電時,瞬間偵測到電網頻率波動,進而快速補充電力的情況。這類的電網級儲能是我國目前全力發展的對象。台電規劃至2025年儲能建置目標1000MW,除了160MW台電自建,其餘將由民間業者興建。

2020年,台電首度以招標方式,向民間業者採購15MW的儲能自動頻率控制(AFC)調頻備轉輔助服務。由於獲利模式明顯,吸引大量業者加入。原本市場看好1000MW的儲能系統可如期達標,但袁芳偉指出,受全球供應鏈影響,近期電池、功率調節系統(PCS)等交貨期均延後,建置期程恐不如預期。

他也提醒,電網級儲能需求2025年後雖然仍會成長,但預估2023年有望供需平衡,2024甚至可能出現供過於求。

二部曲 (2024-2030年) |風光配置儲能:擺脫再生能源的發電限制

風電跟光電都是「看天發電」的再生能源,發電時間跟用電時間無法完全搭配。在淨零的路徑上,要讓晚上能使用白天的光電,或讓白天用到晚上的風電,都得靠儲能。

袁芳偉說明,這部分的需求才正要起步。光電方面,能源局已規劃地面光電結合500MW的儲能,預期今年起分期辦理招標,隔(2023)年首期的儲能系統就會完工;風電方面,離岸風電第三階段(2026-2035)即將辦理風場遴選,遴選辦法中規定風場若加上4%儲能可在評選中加分。從時程來看,「風儲」組合會較「光儲」組合慢。

為達2050淨零碳排,政府規劃2050年太陽光電累計達40~80GW、離岸風電40~55GW。如果規定新建再生能源均須搭配儲能,商機將相當可觀。但袁芳偉說,未來離岸風電也可能搭配氫能,未必全部都靠電池式儲能。

「走到這階段是必須的」,他強調,歐美新建再生能源電廠搭配儲能系統已是常態,中國近2/3的省份也都有類似規範。據InfoLink估算,這類型的儲能將在2026年後快速成長,成為市場主力。

第三部曲:儲能走入工廠與家庭 邁入零碳社會

台灣已有不少公司加入RE100(承諾使用100%再生能源的國際倡議),加上用電大戶條款,允許用電大戶設置儲能以滿足法規要求,但根據3月底用電大戶申報的執行計畫書統計結果,用電大戶擬設置儲能者僅3.4%,這部分商機尚不明顯。

袁芳偉分析,現階段建置儲能的成本仍遠高於購買綠電憑證或建置光電,所以鮮少用戶會選擇儲能。然而在國外,儲能不僅有資格參與多元的商業模式,幫助企業達成RE100,也可參與電力市場賺錢,有助攤提建置成本。但這類商機需要有成熟的電力市場機制與服務,加上台灣電費便宜,短期內不易看到進展。

分析:儲能市場可期 仍需穩步前行

國發會3月底發布我國2050淨零碳排路徑,2030年前投入預算近9000億台幣,可帶動民間投資逾4兆元。這9000億預算中,強化智慧電網及儲能系統約占2078億元。

InfoLink預估,2030年台灣儲能市場累積規模約達7~8GW,容量達20GWh,累計市場規模達2000億台幣。袁芳偉說明,這項預估值已屬相當樂觀,政策鼓勵固然有助產業發展,但儲能系統建置、電力調度、電力市場運作均有其學習曲線,需要時間與經驗的累積。

※本文所探討之儲能市場均指電化學儲能。