歷時超過一年半的長跑,歐盟執委會總算於7月14日推出「fit for 55」套案,其中包含最吸睛的碳邊境調整機制(碳關稅,下稱CBAM),預計2023年開始三年的準備期,2026年正式施行邊境收費。

2023~2025 為CBAM的準備期

依據目前的草案,初期首將納管水泥、肥料、鋼鐵、鋁以及電力,並考慮進一步擴大至煉油、造紙、玻璃等業別的產品,只要未來此類產品進入歐盟境內,原則上就會依照該產品所含的溫室氣體排放量計算應支付的碳價格。歐盟期待藉著CBAM調整歐盟境內外廠商的碳價成本,並促使各國加速碳價管制。

為使制度順利運行,前三年(2023~2025)的轉型階段,目標是要讓各國與貿易來往的產業都能有時間調整,並且讓歐盟獲得制度學習所需的經驗與資料。

因此,2023年起的三年CBAM重點在於:要求各出口廠商落實每年四次的「資訊申報義務」(第32條),填報其出口的CBAM產品排放量(包含製造的直接排放與用電消費排放量)、出口國的碳定價資訊等,於每一季後的一個月內,向各進口國CBAM主管機關完成申報義務。歐盟各國主管機關將在每季後兩個月內將資訊提交予執委會(第35條)。若出口商未遵行此申報義務,各國主管機關得對出口廠商進行裁罰。

歐盟執委會根據蒐集到的資料,將於2025年前完成評估分析報告,檢討CBAM可能的漏洞、修正規範,甚至是擴大產品以及產品排放量計算的範圍等(第30條)。

暫不針對特定國家實施CBAM豁免

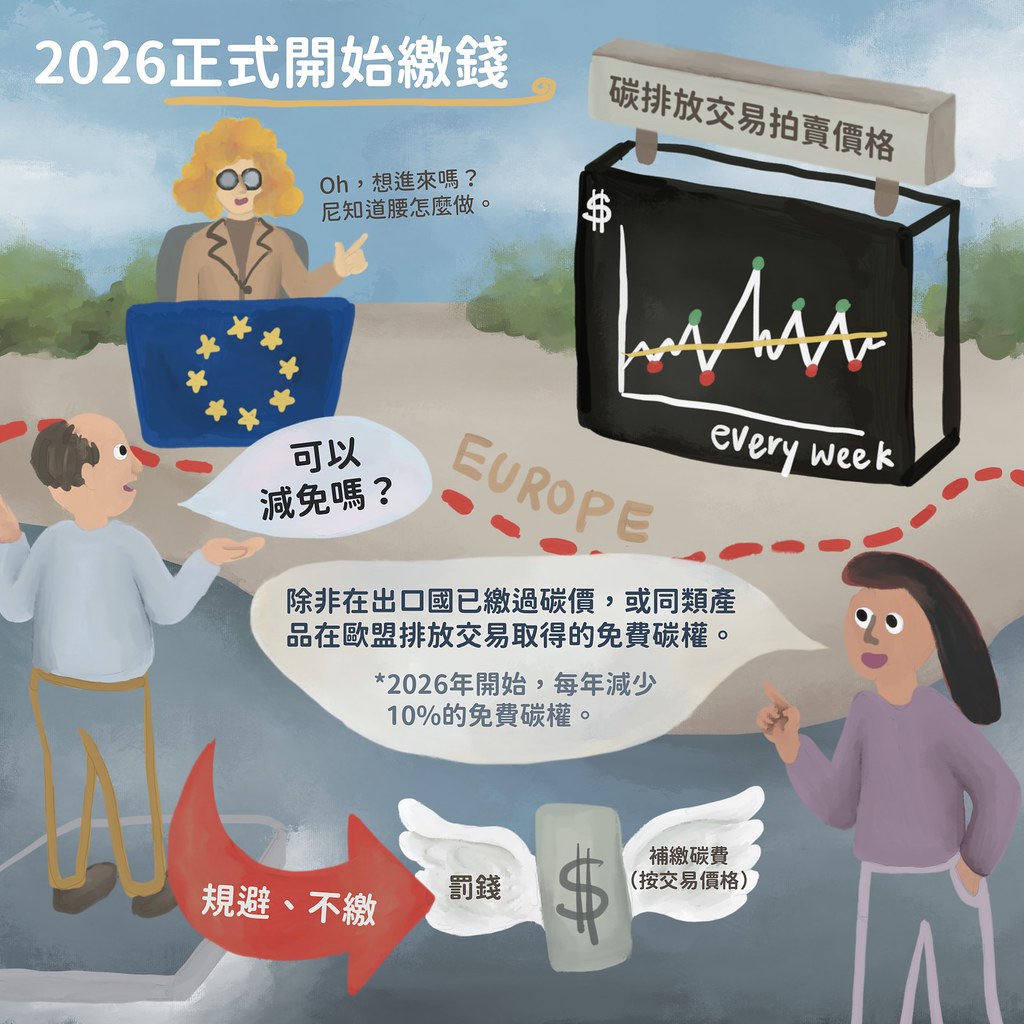

CBAM是否會豁免特定國家?首先,目前草案排除對開發中國家、低度開發國家的豁免,除非如烏克蘭、喬治亞、巴爾幹半島等個別國家因其電力市場與歐盟一體,或取得與歐盟碳市場連結協議者,否則一律須受到CBAM管制。

然而,CBAM若要可行並符合WTO關稅貿易協定,未來則可能透過「貿易微量條款」(de minimis clause)給予例外管理,針對貿易量影響較小或低度開發國家等給予豁免。

減免?除非已負擔碳價或努力成為減碳資優生

其次,草案規定了兩種情形的CBAM責任減免,分別是「已於出口國償付的碳價」以及「同類產品於歐盟排放交易取得的免費碳權」。

以前者來說,減免僅限於該產品已在出口國受到碳稅/碳費或排放交易制度的碳價管制,且歐盟不承認其他像是排放標準等管制工具,也沒有制定其他任何形式的豁免或減免實際支付的碳價機制。

另一個階段性的減免機會是「等量就歐盟排放交易仍給予境內廠商的免費碳權」進行減免。也就是說,在歐盟境內因為免費核配碳權而不實際負擔的碳價,國外廠商也不須負責,所以可以主張減免。但現行的免費核配規定將逐步於2026到2035年十年間,每年減少10% 的免費碳權。因此,出口廠商若不想受到碳價的管制,應盡可能開始低碳轉型成為減碳資優生。

台灣應把握三年過渡期 接軌國際碳價制度

目前台灣碳費的推動受到歐盟CBAM、美國碳關稅法案等推力,還可稱得上具備社會共識,應確實把握好這次的轉型機會,筆者建議如下:

1. 盡速公佈碳費稅制度 銜接世界碳價管制

盡速公布行政院版的《氣候變遷因應法》、《碳費》等子法草案,以利銜接世界碳價管制趨勢所需的制度學習。歐盟碳邊境調整機制公布草案只是一個開端,未來勢必將逐步擴大進口管制的產品,並提高碳價的成本。

雖然2023年起的前三年,暫時不會有實際收費的情形,但一年四次的申報義務,都是檢視台灣碳價規定是否符合國際標準的機會,如此一來才可確保2026年歐盟,甚至其他主要國際貿易夥伴國家在實際邊境碳價管制時,受到最小的貿易衝擊。

2. 趁早成為全球碳價俱樂部的一員 並重視真實減量

因歐盟排放交易市場於2020年後暫停國際碳額度的抵換,廠商不能再透過購買歐盟境外的碳額度抵換責任,故重點將擺在境內的真實減量。在國際碳價合作的過程中,仍須關注國際碳權信用額度市場的趨勢。因此,台灣在碳價設計上也應時時注意國內減量的真實性。

3. 將碳價收入最大化 並投入氣候調適

其次,立委提案的《氣候變遷行動法》納入淨零碳排目標,已經是台灣不可或缺的要素,接下來就是要更多具體明確的路徑與制度支持。其中,針對碳價的支持,需要一方面確保未來碳價收入的漲幅得以回應淨零的減量需求;另一方面則要規劃如何藉由碳價的收入將低碳轉型的效益最大化,其中不能遺漏的是氣候調適,特別是社區為本的調適行動培力,讓資源可以真正地給予受氣候衝擊最劇的人民。

4. 檢討化石燃料的外部成本 展開碳稅、能源稅相關稅改

最後,台灣碳價的管制不應停留在碳費,未來勢必應全面檢討化石燃料的外部成本。財政部不應該一昧以「正在研議」推託,甚至以疫情衝擊作為藉口來阻擋碳稅作為綠色稅改的核心,而應盡速展開碳稅、能源稅的法制工作。

2026年之後的碳關稅怎麼計算?

2026年起,各出口商即須就其進口至歐盟的CBAM產品繳付碳價,基本公式如下:

首先,CBAM初期只要求各國廠商就產品製程的直接排放(範疇一),暫時不計算生產時消費的電力以及運送產品等造成的間接排放(範疇二、三)。主要原因除在於簡化行政與計算程序之外,因歐盟境內電價計算方式多元,用電成本與排碳成本並非完全一致,所以草案最後排除用電造成排放。

然而,執委會也不排除擴大管制的可能,故於前三年的過渡期中仍要求出口廠商申報用電消費排放量,以納入後續修訂的評估。

註釋

[1]目前僅管制範疇一的排放量。

參考資料

- 歐盟執委會(2021年7月14日),REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL

- Climate Hime News(2021年7月15日),EU’s border tax gives countries 5 years to clean up industries or face penalties

- 德國發展研究院(2021年7月14日), The EU’s Carbon Border Adjustment – proceed with caution