最新出爐的《2019世界核能產業現況報告》顯示,與再生能源相比,核能在成本和容量上都在失去優勢,核電也逐漸被認為是較不經濟、減碳效果較差的選項。成本方面,新的風力和太陽能發電廠都能與現有核電廠競爭,而且發電能力的成長速度優於任何其他發電類型。

該報告主要作者施耐德(Mycle Schneider)指出,穩定氣候迫在眉睫,但核電發展緩慢。不論是技術或營運需求,都無法比其他低碳競爭對手更好、更便宜或更快。

營運中的化石燃料發電廠持續排放著二氧化碳,何時才能汰換改用低排放發電選項,攸關全球減碳成果是否能趕上科學家所警告的時程;也因此,建造核電站所需的時間,對全球氣候目標產生重大影響。

施耐德指出,「為了保護氣候,我們必須以最少的成本和最少的時間減少最多的碳。」

根據2019《核能產業現況報告》(World Nuclear Industry Status Report),太陽能發電成本為每一千度電3~44美元,而陸上風力發電的成本為一千度電29~56美元。核能成本則在112美元至189美元之間。

報告估計,過去的十年間,公用事業級太陽光電的「均化成本」(levelized costs,從建造、營運到除役整個生命週期的總成本和總產出能量的比值)下降了88%、風能下降了69%。而核能成長了23%。

資本流動也反映了這個趨勢。 2018年,中國在再生能源方面的投資為910億美元,但核能方面的投資僅為65億美元。

在美國,再生能源的容量預計將在未來三年內增長45GW,而核電和煤炭將淨淘汰24GW。

中國仍是最積極興建核電廠的國家。過去的十年間,中國電網增加了近40座反應爐,但其核電發電量仍比風力發電量低1/3。儘管有幾座新的核電站正在興建中,但自2016年以來中國沒有啟動任何新的核電計畫。

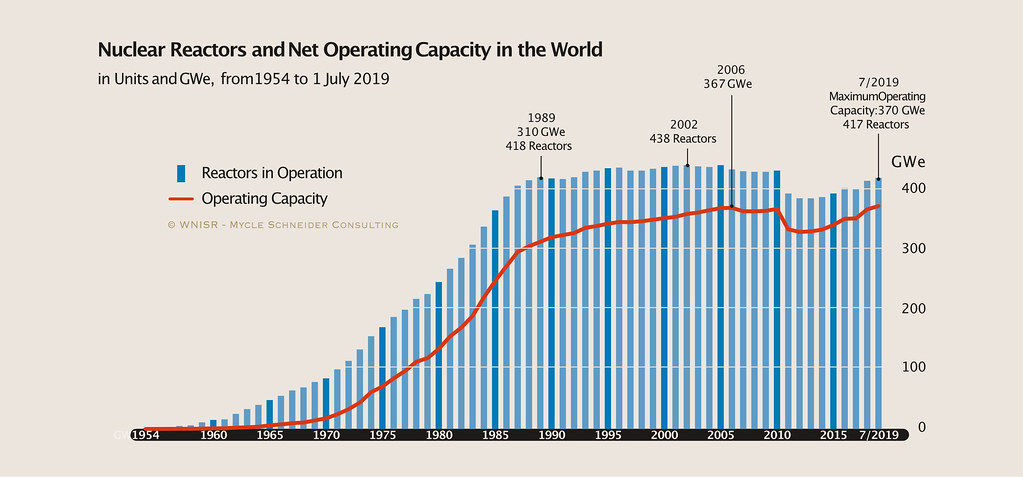

過去一年,全球核電的運轉容量增長了3.4%,達到370GW,創歷史新高,但是隨著再生能源發電能力的快速增長,核能在全球總發電量中所佔的比例一直保持在略高於10%。

報告中估計,從現在到2030年的十年間,要讓電網維持現狀,必須再有188座新反應爐接上電網才行,這數量是過去十年的三倍以上。

參考資料

附錄:《2019世界核能產業現況報告》推薦序

文:Diana Ürge-Vorsatz (中歐大學環境科學教授、IPCC 第三工作小組副主席)

譯:趙家緯、賴慧玲、顏東白

我們無疑的身處在氣候變遷之中。全球創紀錄的高溫、更高頻率的乾旱、嚴峻的野火、暴風雨與洪災,即使是氣候懷疑論者,也無法迴避這事實。政府間氣候變遷專家委員會,筆者有榮幸擔任第三工作小組副主席(譯註:第三工作小組負責減緩此主題的分析),清楚地在《全球暖化1.5℃特別報告》中明確指出必須採取緊急行動:

拖延減量行動將會導致下列挑戰:減量成本增加的風險、高碳排放基礎設施的鎖定效應、擱置資產、降低未來中期與長期因應策略的選擇彈性。

因此,時間非常寶貴。當氣候學家多年來已呼籲急迫性,但「氣候緊急狀態」一詞僅在近期才為大眾所知與引起決策者關注。

能源部門是全球溫室氣體排放量最主要的排放源。減量策略選項的評斷,應該依據可行性、成本與速度三項關鍵準則。

前述提到的IPCC特別報告中載明,要能達到抑制增溫1.5℃以內的減量情境中「相較於2℃情境時更為強化能源效率、加速能源終端使用的電氣化,方能以更低的能源使用量滿足能源服務需求。」無疑的,因應氣候危機需要更有節能的建築、運具與產業,並根本性改變我們使用土地的方式。IPCC亦指出「依據多個可達到1.5℃減量路徑的模擬結果,在電力系統中,核能與使用碳捕及封存技術的火力電廠的占比需有所提升。」甚至有許多減量情境極為仰賴核能作為減碳選項。就像其他極為仰賴特定技術的1.5℃減量路徑一般,這些情境則引發了核能產業是否真的在具成本效益下即時的達到情境中所設定的新增發電量。這份報告是最可回答上述問題的研究。

《世界核能產業現況報告》(The World Nuclear Industry Status Report ,簡稱 WNISR)聚焦在核能於電力系統上的商業性使用。這份報告鉅細靡遺地評估了核電產業在過去與今日的表現,從規劃、發照、興建、營運、年限、延役與除役等面向進行多準則分析,享有無可置疑的國際聲譽。

早在2011年,美國國際開發署(USAID) 一份官方報告即稱讚 WNISR 「是關於全世界核電廠現況的權威報告」。專注永續議題的國際非政府組織「未來論壇」(Forum for the Future) 創始董事兼前英國永續發展委員會主席也表示,「WNISR 是這個領域中最重要的參考文件,沒有之一。」世界科學出版社(World Scientific)即將上架的新書《氣候變遷百科全書》(Encyclopedia of Climate Change)特別收錄了關於 WNISR 的一篇論文。前日本原子力委員會(Japan Atomic Energy Commission)副主席也推薦道:「所有相關人士,包括核工組織及政府機構,都應該閱讀這份報告,好理解核能產業遭遇到的真實問題。」

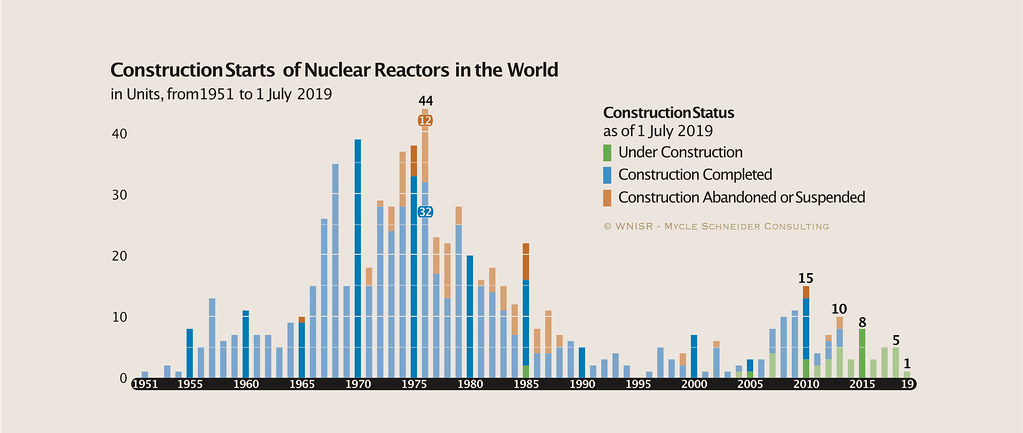

《2019世界核能產業現況報告》描繪了國際核能產業所面臨的嚴峻挑戰。過去兩年,史上最大的核電興建商西屋公司(Westinghouse)和法國阿海琺集團(AREVA)紛紛宣告破產,跌破眾人的眼鏡。該報告的趨勢指標顯示,核能產業可能已屆其歷史極限:全球核電總發電量在 2006年達到峰值,運轉中反應爐數量的最大值出現在2002年,核電在全球發電結構占比的最高值發生於1996 年 ,興建中反應爐數量的高峰是1979年,最多反應爐動工的年份是1976。而2019 年中實際運轉的反應爐機組,還比1989年少了一座。

《世界核能產業現況報告》以核工業65年歷史的經驗分析,提供了最詳盡的核能產業現況和前景年度結算。如果說未來難以預測,那麼了解過去與現在就更為重要,才能為未來數十年設計出合乎現實、可行、且可負擔的策略。例如,根據這份報告的估算,未來十年核電廠的興建速率必須提高到約三倍才能讓核電廠數量維持現在的水準。然而,全球核電機組量在過往不到十年間,因中國大力發展故有微幅成長(China-driven modest growth ),但核電廠的興建趨勢已再次下跌,興建中反應爐機組的數量已從 2013 年的 68 座下降至 2019 年中的 46 座,

IPCC的特別報告提及:

太陽能、風能、以及儲能技術的政治、經濟、社會、和技術可行性在過去幾年已經大規模地改善,而核能和碳捕捉技術在電力部門並沒有相似的進步。

本報告再次確認這些發現。在2018年,10個核電使用國家的再生能源發電量超過核能。即使中國提出極具野心的核能計畫,在中國單單風能就生產了比核電廠更多的電力。在印度的截至2019年3 月的最近一個會計年度中,不單僅風能、太陽能也首次在發電量上超越核能,並且新建太陽能在市場上已經能和既存燃煤電廠競爭。在歐盟,去年所有新建發電裝置容量中,再生能源就佔了95%。

本報告充滿著能縱觀數據的各種資訊。2019版的報告中包括了新的聚焦核能與氣候變遷,以深入探討核能工業是否能在具成本有效性與時效性下,不論是透過新建或是既有核能機組,滿足一些積極氣候情境中對於新增核能電力和裝置容量規模的需求。

由於提供政策制定者面對的選擇的諸多觀點,本報告是份極佳的資料來源;同時它歷史性的視角,對投資和管理決策有數十年影響的能源部門來說,也是無價的。我因此推薦決策者和投資者在做出決定時,都事先讀過這份報告。