可以預期台版永續分類標準力求更透明、更一致和更具體的ESG資訊,當以一致的標準將ESG資訊攤在陽光下時,將驅動不夠永續的企業和經濟活動需朝向低碳轉型,避免未來可能被市場自然淘汰。

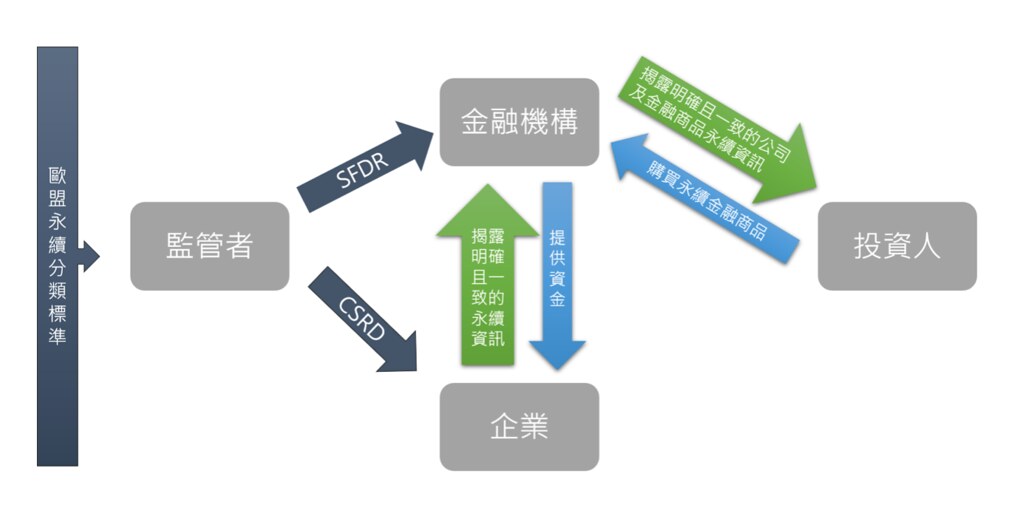

隨著永續發展議題蔚為風潮,許多金融商品都與「綠色」或「永續」等掛勾,但這些字眼不像「低脂」或「脫脂」牛奶已有明確的檢驗標準。為求明確且一致的永續金融商品評估方法,並打擊「漂綠」(Greenwashing)的金融商品在市場上泛濫,歐盟已接連發布三項規範。

一、歐盟永續分類標準

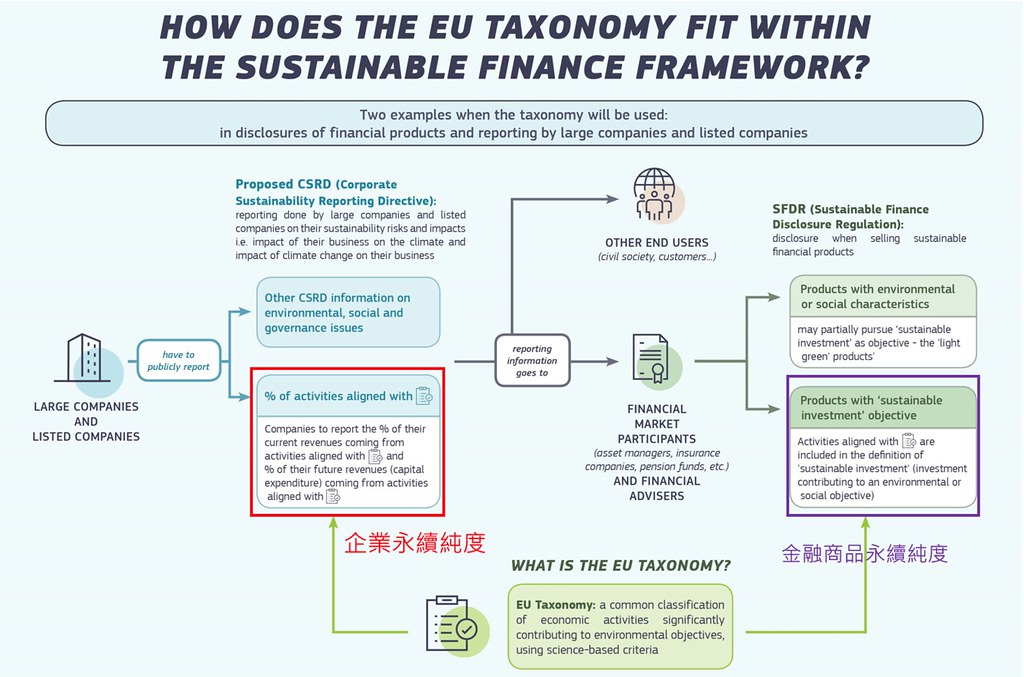

2020年公布的「歐盟永續分類標準」(EU Taxonomy Regulation)當中,氣候變遷減緩、氣候變遷調適、水資源、循環經濟、污染防治與生物多樣性等六大環境議題,清楚標示七大產業與數十種經濟活動環境目標的量化及質化標準。

這些經濟活動至少要符合一項環境目標,同時也不能對其他環境目標有重大損害(Do No Significant Harm),此外也需遵循最低人權保障(Minimum Safeguards)。目前估計有1700家金融業都被強制規範,需依歐盟永續分類標準,揭露其各經濟活動的相關資訊。

二、永續金融揭露規範

2021年3月上路的「永續金融揭露規範」(Sustainable Finance Disclosure Regulation, SFDR)要求在銷售永續商品時,需揭露公司與金融商品的永續資訊,包含:

永續性風險政策:關於將永續性風險(例如因天然災害、公司治理不當或其他永續議題而對企業產生的負面風險)納入投資決策過程的政策資訊。

不利的永續性影響:若投資決策對於永續造成「主要不利衝擊」(Principal Adverse Impacts, PAIs)就必須加以揭露。全球知名的投資管理公司貝萊德(BlackRock)便已發布其主要不利衝擊聲明。

產品級別揭露:預計在2022年生效的「永續金融揭露規範2.0」,規範載有ESG字眼或以ESG為特定目標的永續金融產品,需在公司網頁和產品說明書等公開頁面,揭露產品對特定ESG指標評估與監控的方法等產品級別的相關資訊。

三、企業永續報告指令

2021年4月實施的「企業永續報告指令」(Corporate Sustainability Reporting Directive, CSRD) 規範企業採用一致的永續資訊揭露標準,並適用於所有大型企業與中小型上市企業。

金融機構扮演永續金融的監督者和守門員

作為投資者與被投資者之間資金及資訊流通的媒介,金融機構在上述三項規範中,可說是受到最大的影響、但也扮演最關鍵的角色。

「永續金融揭露規範」規定非金融機構須揭露永續活動的營業額比例、資本支出或營運支出,以檢視「企業永續純度」(如下圖),而金融機構則是透過揭露「企業永續純度」和「金融商品永續純度」給投資者,作為整體永續「程度」的評估,也就是說,金融機構分別對被投資者與投資人扮演「監督者」和「守門員」的角色。

金管會大動作跟進 擬定台版永續分類標準

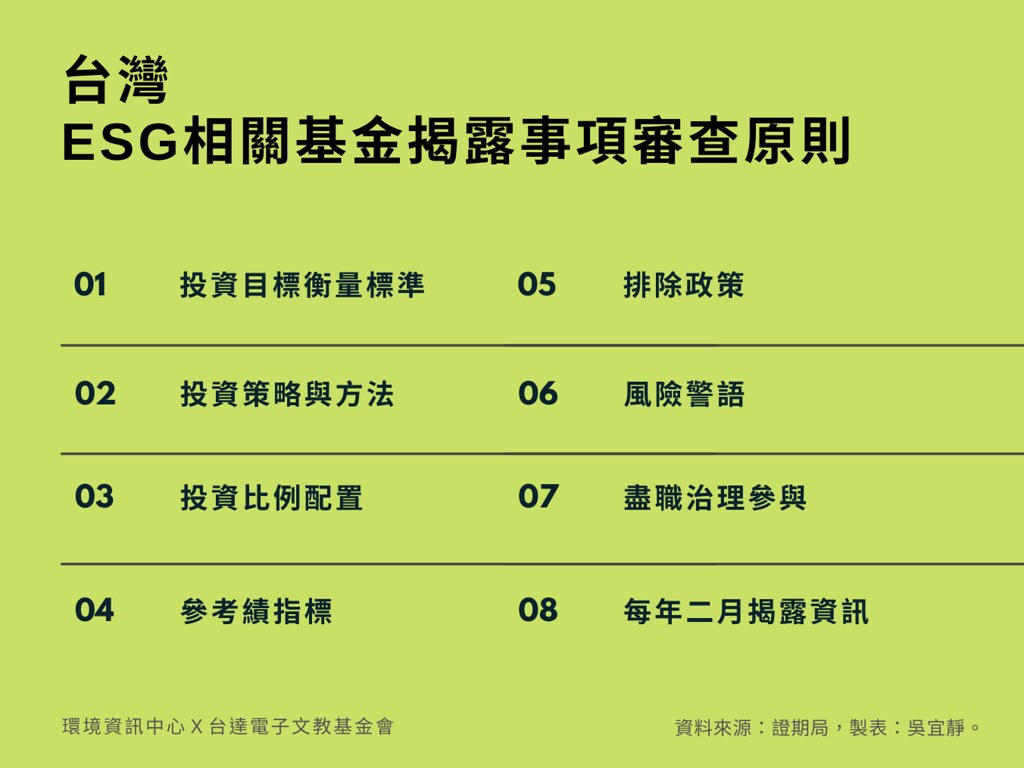

金管會已於7月發布「ESG相關主題投信基金的資訊揭露事項審查監理原則」,目前已發行或將發行的26檔ESG基金皆須符合以下八大揭露原則,並於審查原則發布後的半年內限期(2022年1月)完成補正。

目前金管會已與環保署合作,參考歐盟永續分類標準,制定台版的「永續分類標準」,力求更透明、更一致和更具體的ESG資訊。台灣「永續分類標準」更針對放款最多的三大產業(製造業、不動產業與運輸倉儲業)先行訂定「永續指標」,預計今(2021)年底公告。

可預見的是,未來台灣的金融業須檢視企業具體指標,比如某經濟活動生命週期所製造的溫室氣體排放量,驗證其是否符合相關技術篩選標準,來證明此經濟活動對氣候減緩或調適目標具有重大貢獻。

企業應即早檢視現況、建立評估機制和設定目標

面對新標準帶來的重大影響,台灣的企業與金融業可參考歐盟永續分類標準、永續金融揭露規範、企業永續報告指令,採取以下行動:

- 使用量化和質化指標以及精確的數據,評估可能影響其自身經濟活動的永續風險,確實將ESG納入投融資決策,並且變成內部報告,定期進行檢視。

- 為自身經濟活動訂定策略性且具體的永續目標,也就是在ESG(環境、社會、公司治理)面向,訂定量化和質化目標,並定期檢視目標達成率。

- 掌握ESG商機,發展新型永續金融商品。例如:貝萊德發行的「碳轉型準備程度基金」(Carbon Transition Readiness ETF)並非單純排除高碳排產業,而是轉向投資低碳轉型表現優異的企業。

- 積極培育ESG相關人才。依據「歐盟永續金融方案」(Sustainable Finance Package)修訂法案,金融機構(如投資顧問、資產管理和保險公司等)須將永續納入投資流程,並提供客戶投資建議,這等於是在宣告:除了金融專業,資產管理者還須具備ESG基本知識。

當用一致的標準將ESG資訊攤在陽光下時,將驅動不夠永續的企業和經濟活動需朝向低碳轉型,避免未來可能會被市場自然淘汰。另一方面,金融業也可以開始思考:除了宣示撤資高碳排產業外,可以如何透過資金的力量,協助這些高ESG風險的企業與經濟活動邁向永續轉型。

參考資料

- Bistro S(2021年5月1日),https://bistrosforsustainability.wordpress.com/2021/05/01/eu-taxonomy/

- 富達國際(2021年3月31日),SFDR上路 剷除漂綠基金

- CSRone(2021年8月17日),仿效歐盟 台版永續分類標準 年底出爐

- 自由時報(2021年7月6日),證期局:26檔ESG基金須符合8大揭露事項 半年內限期完成補正

- 歐盟執委會(2021年4月21日),ESG BS Detector: Do new “green” funds support the carbon transition?